従業員を雇い入れお店がうまく回り始めたと安心した矢先、源泉所得税の納付が毎月毎月やってきて大変だと感じたことはありませんか。面倒な納付はできる限り少ない回数の方が楽ですよね。そんな悩みを解決してくれるのが源泉所得税の納期の特例の承認に関する申請書(以下納期の特例申請書)です。これを提出すると源泉所得税の納付回数が格段に減らせます。今回は申請書の書き方や適用できる事業所の用件を解説します。

✓提出するとどんなメリットがあるか ✓適用条件 ✓申請書の書き方 ✓提出期限・提出方法

納期の特例申請書のメリット

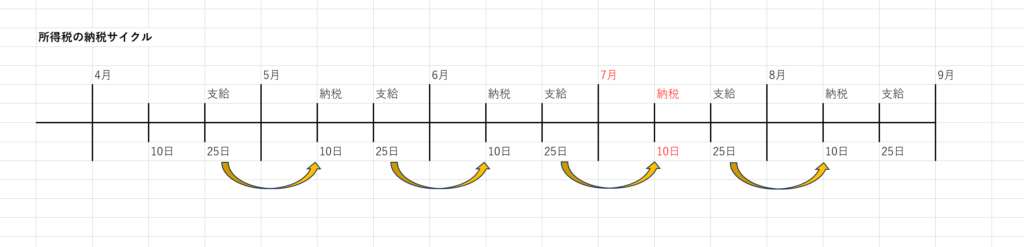

納期の特例申請書を提出すると源泉所得税の納付回数が格段に減らせると書きましたが、具体的にどれくらい減るのでしょうか。結論から言うと、年2回まで減らせます。具体的な納付時期は7月10日(1月~6月支給分)と1月20日(7月~12月支給分)がそれぞれ期限になります。

図のように本来源泉所得税は従業員に支給した翌月の毎月10日までに納付しなければなりません。納付が遅れてしまうと延滞税と不納付加算税という罰金がかかってしまいます。申請書を提出ぜひこの申請書を活用して面倒な雑務に割く時間を減らしましょう。

納期の特例申請書の適用条件

納期の特例が適用されるには条件があります。

給与の支給人員が常時10人未満である源泉徴収義務者で、納期の特例制度の適用を受けようとする源泉徴収義務者

国税庁HP A2-8 源泉所得税の納期の特例の承認に関する申請

この10人未満にはアルバイトもパートも含みます。事業所が大きくなってくるとその分源泉所得税の徴収額も大きくなるので、大人数いる事業所が半年に一度しか源泉所得税を納めないとなるとキャッシュフローが回らなくなってしまいます。ですので比較的従業員が少ない事業所には特例として半年に一度の納付が認められているのですね。

納期の特例申請書の記入

納期の特例申請書の記入を見ていきましょう。

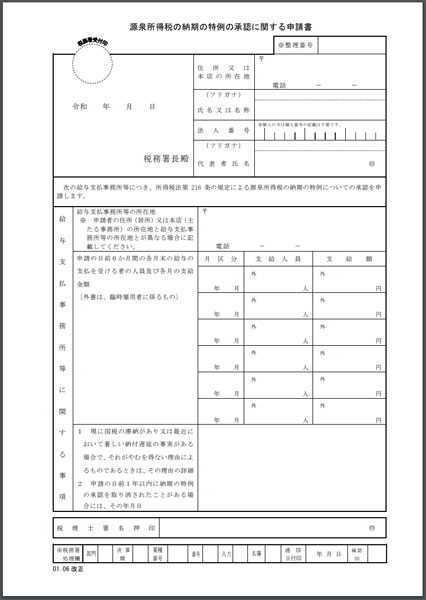

●住所又は本店の所在地

住所地は住民票がある住所、居住地は住所では無いが、生活している場所、事業所は仕事場です。基本的には住所地になります。

●氏名又は名称

屋号を記入。これはあなたの事業の看板名になります。例えば有名牛丼チェーン店の吉野屋の吉野屋という名前です。それぞれの事業所に名前があるようにあなたの事業所(お店)を呼ぶ大切な名前になりますので、しっかり考えて記入しましょう。

●代表者氏名

あなたの氏名を記入。

●給与支払事務所等に関する事項

給与支払事務所等の所在地には※書きにもあるように、あなたの住所又は本店所在地(上記で記入した住所)と給与支払事務所等の住所が異なる場合に記載します。つまり従業員の労働場所が上記で記入した住所ではなく別の支店(場所)である場合にはその支店(場所)の所在地を記載します。月区分や支給人数、支給額の欄は申請日より前6ヶ月間の給与の支払い状況を記入する箇所ですので開業届と同時に提出する際は記入不要になります。もし申請日より前6ヶ月間のうちに給与の支給があれば記入。

●___税務署長

左上の箇所です。納税地住所の管轄税務署名を記入しましょう。管轄の税務署がどこか分からなければ税務署の所在地などを知りたい方|国税庁 (nta.go.jp)こちらから検索可能です。提出日も忘れずに記入しましょう。

これで記入箇所は以上になります。

提出期限・提出方法

納期の特例申請書の提出期限は特にありません。用件を満たす場合はいつでも提出可能です。ですので、開業時に提出することをオススメします。給与を支払った翌月に納税することが後々面倒になってきますので、忙しくなる前に提出してしまいましょう。提出した翌月から納期の特例制度が適用されます。もし提出した月に支払った給与が有る場合は源泉徴収をして翌月の10日までに源泉所得税の納付をする必要があるので、気を付けましょう。提出方法については管轄税務署の窓口か郵送もしくはe-Taxで提出可能です。

コメント