個人事業を開業したものの、どんな税金があっていくら支払わないといけないか知ってますでしょうか。

個人事業主というのは確定申告で決定した所得によって他の税金も決まってくることが多いです。確定申告もやらないといけないとは分かっていても税金がどういうふうに計算されるかあまり知らない方が多いと思います。

今回はそんな方に向けて個人事業主が払わなければならない税金には何があるのか、その計算方法も説明したいと思います。会計事務所の勤めている方もお客さんに金額の説明が必要になってくる場面が有ると思います。計算方法も理解しておくと税金の予測も伝えやすくなりますのでぜひこの記事で確認しましょう。

✔個人事業主が支払う税金の種類

✔税金の計算方法

✔所得控除の種類

✔税金の納付時期

個人事業主が支払う税金の種類

個人事業主になると、所得税はもちろんのこと会社員の方とは違った税金を支払う必要があります。具体的にどんな税金があるか確認してみましょう。

個人事業主にかかる税金一覧

個人事業主で事業を営み確定申告を行うと主に5つの税金が関わってきます。税金は国に納める国税と地方公共団体に納める地方税の2つから構成されています。

所得税(国税)

1月1日から12月31日までが個人事業主の事業年度で、その間で売上から仕入や必要経費などの費用を差し引きされた税引き前の所得に対して課せられる税金。

住民税(地方税)

所得に課せられる税金。都道府県民税と市町民税によって構成されている。

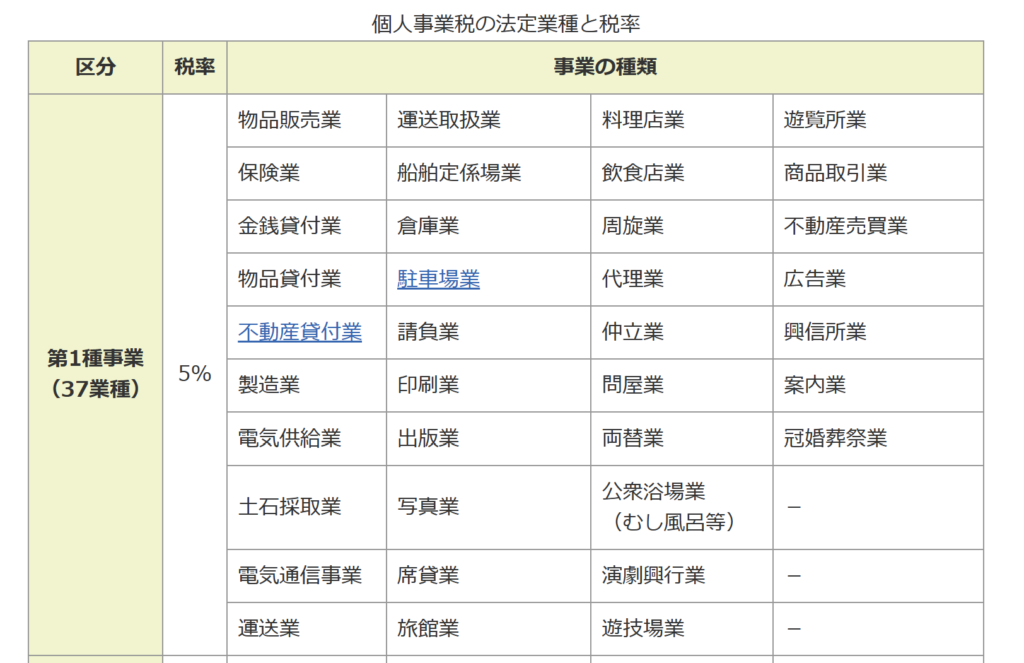

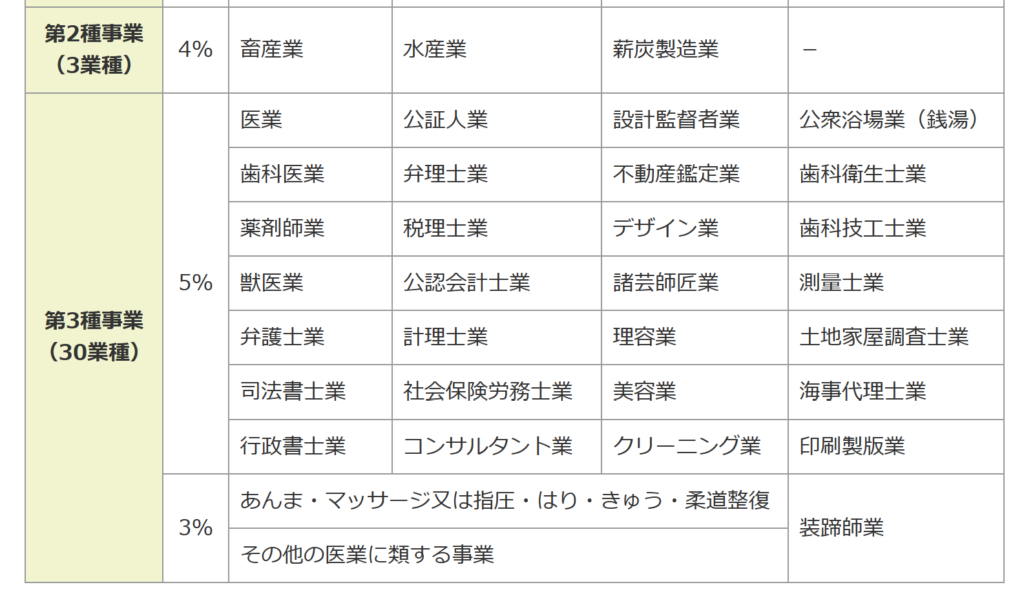

個人事業税(地方税)

法律により定められた業種において所得に課せられる税金。事業での所得が290万円を越えると課される。

消費税(国税)

商品の購入やサービス提供に対して課せられる税金。事業者が納税義務者となり、確定申告の際に計算し納税する。免税(消費税を負担しなくても良い)事業者になるケースもある。

償却資産税(地方税)

毎年1月1日時点で個人事業主が事業で使用している土地及び家屋以外の減価償却の対象となる有形の固定資産に対して課せられる税金。

税金の計算方法

では具体的にそれぞれの税金がどのように計算されるのか確認しましょう。

所得税

まずは所得税についてですが実際に提出する確定申告書を通じて確認します。

計算方法を見ていきましょう。

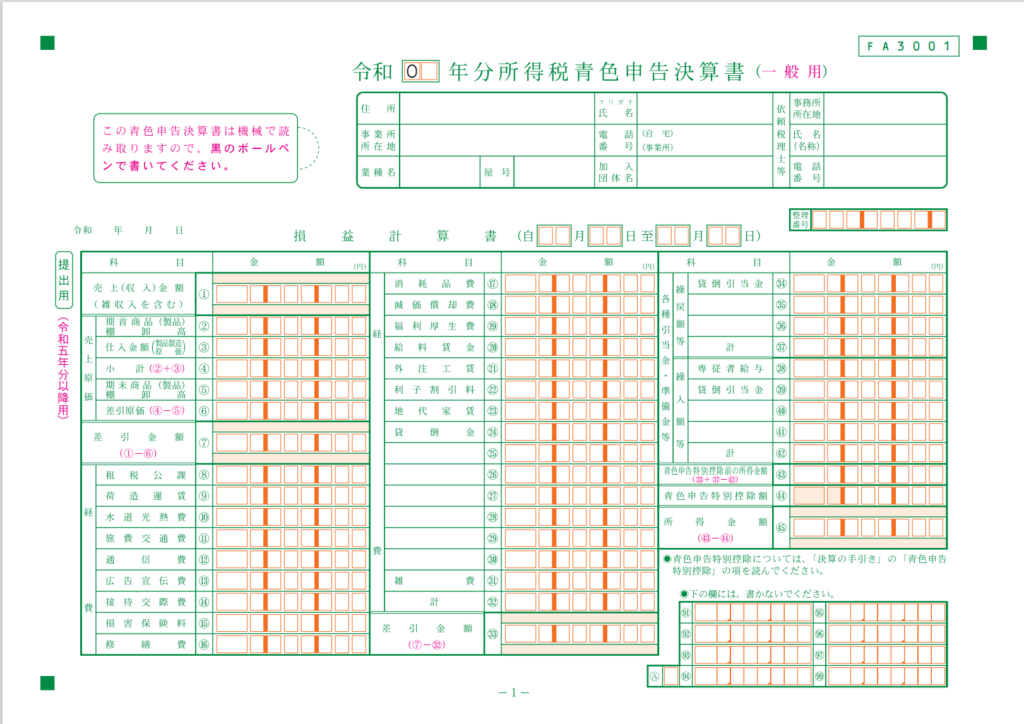

(1).まずは所得税の計算の基となる金額(課税所得)を算出します。課税所得は事業所得から所得控除をした金額となります。事業所得(とは事業収入から売上原価や交通費、通信費などの必要経費と引いた金額のこと)から所得控除や青色申告特別控除などを加味した金額になります。

ここでは実際の確定申告書を通じて計算方法を見ていきます。

青色申告の事業主はこちらの所得税青色申告決算書に売上や経費の金額を記入して所得計算を行います。会計ソフトを使用している方はそちらの数字を見て転記しましょう。青色申告決算書の㊺所得金額を求めましょう。

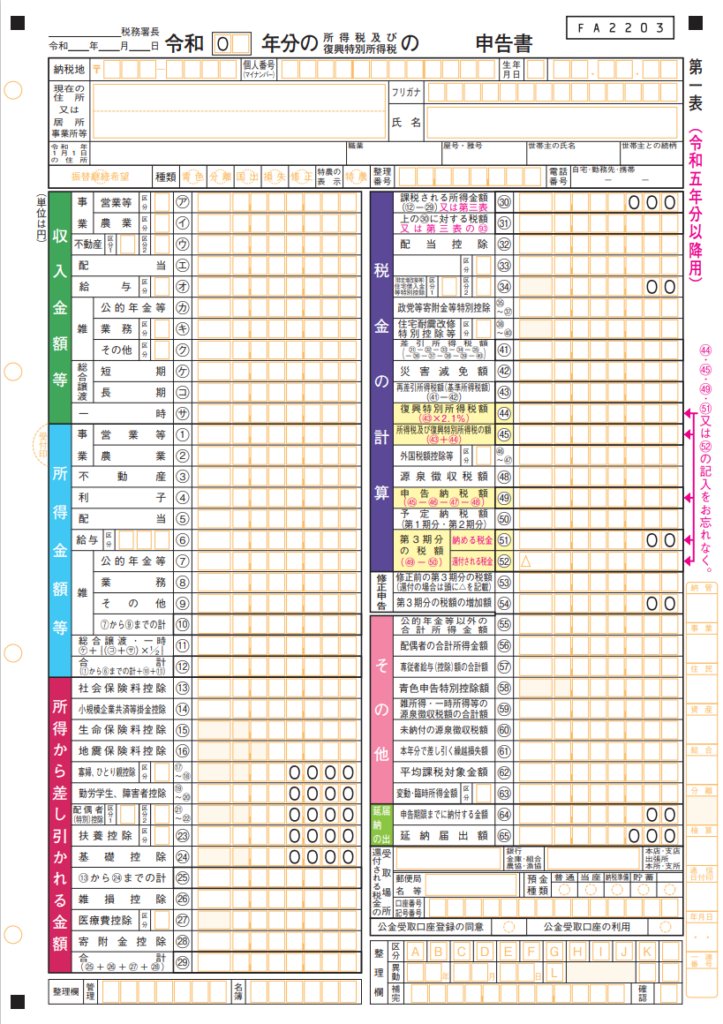

確定申告書に先ほどの決算書で求めた数字を記入しましょう。まず確定申告書の収入金額等の営業等㋐欄に決算書の売上金額を記入します。

次に確定申告書の所得金額等の営業等①欄に決算書で求めた㊺の所得金額を記入します。合計⑫も記入します。

次も確定申告書の所得から差引かれる金額の部分を見ていきます。基礎控除48万円は全ての人に該当する控除なので記入します。他の控除部分について今回は割愛します。他の控除額も足して㉙の合計を記入します。

右上の税金の計算を見ていきます。㉚に先ほど求めた所得合計⑫から控除合計㉙を引いた金額を記入します。これが所得税の計算の基となる金額(課税所得)になります。

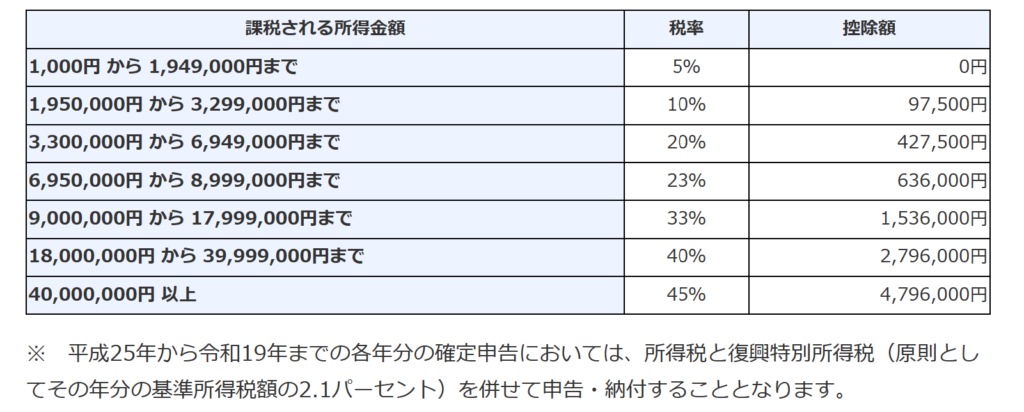

(2).次に税率を確認します。

課税所得がこの表のどこの幅にあるかによって掛けられる税率が変わってきます。具体例で考えてみましょう。課税所得が350万円だとすると、350万円×20%-427,500=272,500円を㉛に記入します。

(3).次に復興特別所得税を確認します。先ほど所得税の税率表にも書いてある通り、平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税を併ねて申告・納付することとなります。

復興特別所得額の計算式は

先ほどの所得350万円を例に実際いくらになるか計算してみましょう。

所得税が272,500円なので、272,500×2,1%=5,722.5円(小数点以下切り捨て)=5,722円を復興特別所得税額㊹に記入します。

これで所得税を算出するための金額が計算できました。改めて計算式を見てみましょう。

課税所得:3,500,000円

税率:20%

控除額:427,500円

復興特別所得税:5,722円

所得税額と復興特別所得税を足した数字278,222(百円以下は切り捨て)=278,200円㊺に記入します。

㊺に記入した数字278,200円が事業年度にかかる所得税額になります。

住民税

次に住民税の計算方法を見ていきましょう。

このような計算式で住民税は計算されています。市区町村民税、都道府県民税、調整控除額を計算するには住民税上の課税金額というものを求める必要があります。

まずは住民税の課税金額を求めていきますが、先ほど確定申告書に記入した所得金額等欄⑫の数字を基に計算していきます。ここでも350万円とします。

住民税の計算上でも控除が可能なものがあります。他の控除はあとで紹介するとして、今回基礎控除43万円・配偶者控除33万円・扶養控除33万円の合計109万円を控除すると、

次に市区町村民税と都道府県民税を計算します。

| 所得割 | 均等割 | |

| 市町村民税 | 6% | 各地方公共団体によって変わる |

| 都道府県民税 | 4% | 各地方公共団体によって変わる |

| 合計 | 10% | 数千円のところが多い |

それぞれ所得割と均等割というものがあります。所得割は課税金額に一定の割合を掛けた金額を納めます。市町村と都道府県の所得割を合わせると10%になります。均等割は課税金額がなくとも一律で支払う必要のある金額です。だいたいどこも数千円のところが多いです。

先ほどの課税金額で、均等割は令和4年名古屋市の市民税均等割3,300円、県民税均等割2,000円をもとに計算してみます。

市民税

県民税

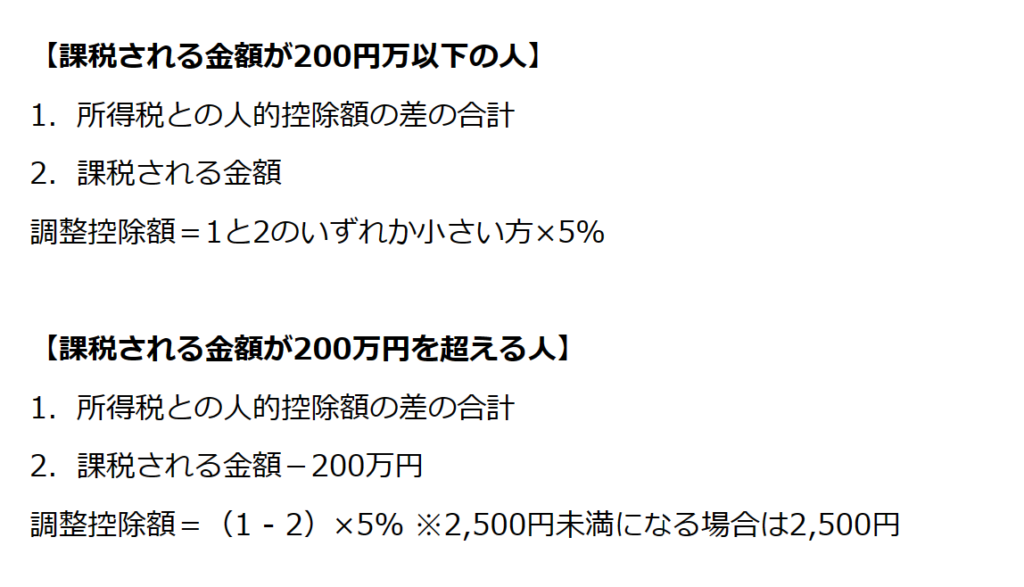

次に調整控除額を計算していきます。これは所得税と住民税の控除金額に差異があるのでその差異を無くすために計算する控除額です。調整控除額の求め方を確認しましょう。

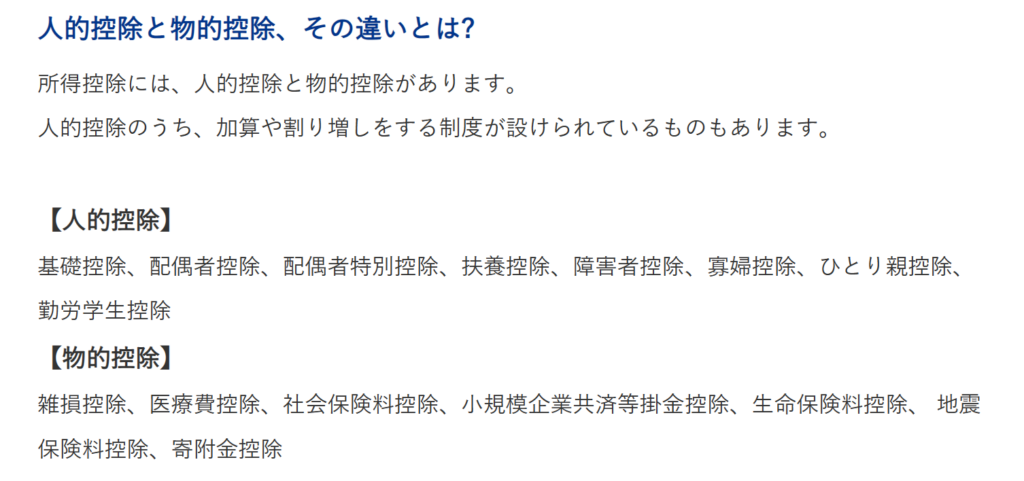

確定申告における人的控除とは? 要件、住民税についてもわかりやすく解説

課税金額が241万円なので。200万円を超える人で計算します。

まずは1.所得税との人的控除額の差の合計を求めましょう。人的控除額が基礎控除43万円・配偶者控除33万円・扶養控除33万円で所得税が272,500円なので、差が817,500円になります。

そして2.課税される金額-200万円=241万円-200万円=41万円です。

式に当てはめると、(817,500-410,000)×5%となり、20,375円の(100円未満切り捨て)20,300円が調整控除額なります。

これで住民税の計算のための必要な数字が揃いました。改めて計算式を確認しましょう。

市区町村税:147,900円

都道府県民税:98,400円

調整控除額:20,300円

この226,000円が住民税額になります。

個人事業税

次に個人事業税の計算方法を見ていきましょう。

まずは課税所得金額を求める必要があります。この課税所得金額の計算が少し難しいのでしっかり見ていきます。

(1).課税所得金額について

(ⅰ).事業所得

事業所得は事業収入から必要経費を引き、専従者給与と青色申告特別控除額を控除した金額。

(ⅱ).所得税の事業専従者給与

専従者給与を支給している場合はその金額を(ⅰ)に足します。

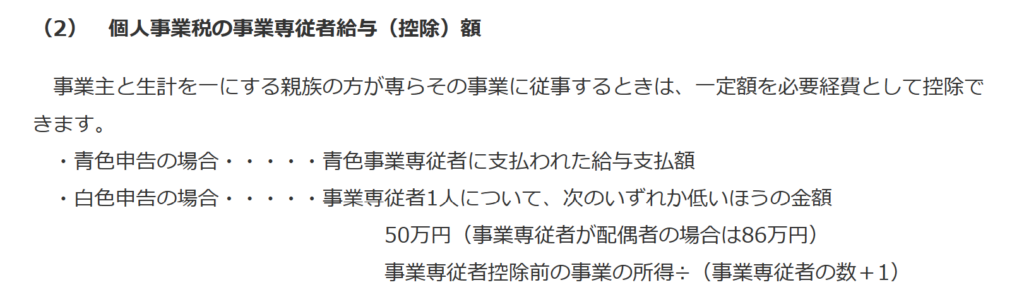

(ⅲ).個人事業税の事業専従者給与(控除)額

青色申告の届出書を提出している方は(ⅱ)と同じ金額を控除可能です。

白色申告の方は上の資料を確認してください。

(ⅳ).青色申告特別控除額

開業時に青色申告承認申請書を提出した方は確定申告する際、最大65万円の所得控除を受けられるのですが、その控除額は個人事業税の計算上では控除ができません。(ⅰ)で青色申告特別控除をしてしまっている方はその控除分を足し戻してください。

(ⅴ).各種控除額

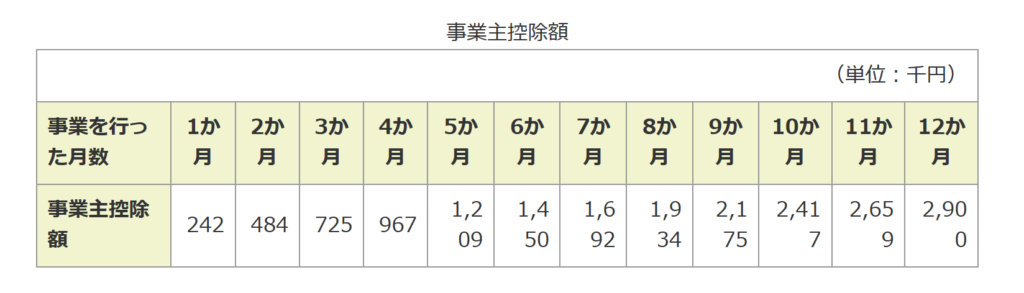

ここでは主に事業主控除のみを説明します。それは事業を行っている方は無条件で年間で290万円の控除ができるものです。もし開業1年目であれば下の資料を参考に控除額を当てはめてみてください。

各種控除は事業主控除以外にも損失の繰越控除、被災事業用資産の損失の繰越控除、譲渡損失の控除と繰越控除などがありますが、該当する方は個人事業税 愛知県から確認してください。

(2).税率について

上記資料に当てはまる税率を掛けます。業種によって3~5%まであります。

・青色申告事業者で飲食店業

(ⅰ)事業所得:435万円

(ⅱ)専従者給与額:100万円

(ⅲ)専従者給与控除額:100万円

(ⅳ)青色申告特別控除額:65万円

(ⅴ)各種控除額:290万円

(2)税率:5%(飲食店業)

個人事業税=課税所得金額×税率

課税所得金額=事業所得(ⅰ)+所得税の事業専従者給与(控除)額(ⅱ)-個人事業税の事業専従者給与(控除)額(ⅲ)+青色申告特別控除額(ⅳ)-各種控除額(ⅴ)

課税所得金額=435万円+100万円-100万円+65万円-290万円=210万円

個人事業税=210万円×5%=105,000円となります。

消費税

次に消費税の計算方法を見ていきます。

厳密に言うとこの式だと説明不足な点はありますが、基本的にはこのしくみが正しいので覚えておきましょう。

原則として全ての財貨・サービスの国内における販売、提供などが課税対象であり、事業者を納税義務者として、その売上げに対して課税されます。また、税の累積を排除するために、事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除し、その差額を納付することとされています。

「消費税」を知ろうーーーもっと知りたい税のこと 令和元年10月:財務省

(1).売上にかかる消費税額について

店で物を購入したり、サービスを受けたりする際に本体価格+消費税を支払っているのはご存じでしょう。つまり事業者は消費者から本体価格に加えて消費税を受け取っています。

(2).仕入にかかる消費税額について

事業者が売上を出すためには仕入をする必要があります。その際にも消費税が発生します。

具体例で計算の流れを確認しましょう。

「消費税」を知ろう—もっと知りたい税のこと 令和元年10月 : 財務省

これは先ほどの計算式を図で表した資料です。消費者が税抜き1万円の衣服を購入したとします。そうすると消費税は10%なので1,000円です。仕入は卸売業者から税抜き7,000円で行っています。消費税が10%で700円になります。

ここで先ほどの式を当てはめてみましょう。

先程の図で小売業者の場合を考えてみます。

売上10,000円 仕入7,700円

納税額は300円になりますよね。納税義務者である各事業者がこの計算を行い消費税納税額を算出しています。

償却資産税

償却資産に該当するものがここでは説明しきれないので名古屋市の令和6年度 償却資産(固定資産税)申告の手引きの2ページから償却資産の概要を確認してください。ここでは計算方法の流れを主に紹介しているので、実際に申告される方は自分の納税地を管轄している地方自治体の償却資産(固定資産税)申告の手引きを参考に申告を行ってください。

次は償却資産税の計算方法を見ていきます。

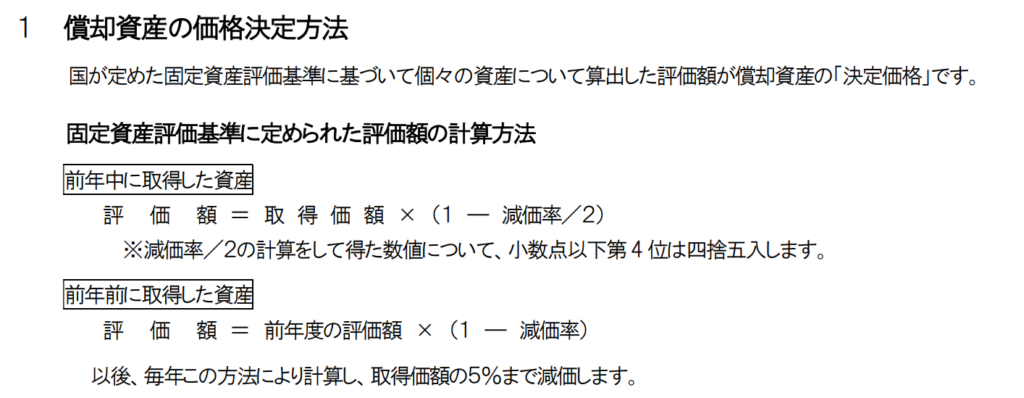

(1).課税標準額の額について

名古屋市の令和6年度 償却資産(固定資産税)申告の手引を参考に解説していきたいと思います。

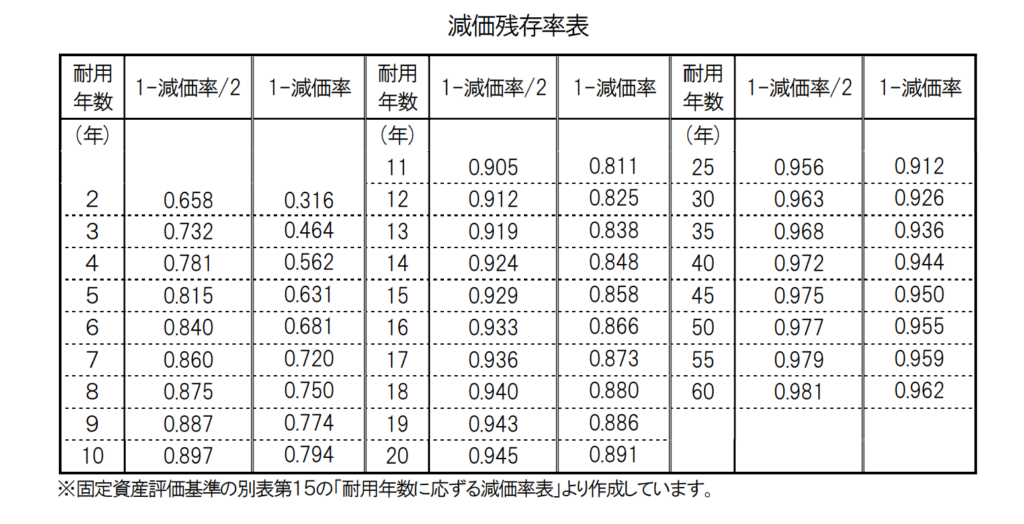

課税標準額はこの資料の評価額(※1,000円未満切り捨て)となります。前年中に取得したというのが、いつになるかですが償却資産税の申告期限が毎年1月31日なので、その前年が資料の前年に該当します。

そして資料に減価率という見慣れない言葉がありますが、

この資料の表で該当する箇所の数字を当てはめましょう。

・飲食業

・該当資産:冷蔵庫、厨房施設

・取得価額:100万円、300万円

・耐用年数6年、6年

[前年中に取得した資産]

評価額=(100万円+300万円)×0.84=336万円

償却資産税=336万円×1.4/100=47,000円(※100円未満切り捨て)

[前年前に取得した資産]

評価額=(100万円+300万円)×0.681=272.4万円

償却資産税=272.4万円×1.4/100=38,100円(※100円未満切り捨て)

以上のように計算します。

所得控除の種類

所得控除とは所得額の計算の際に、各世帯の個人的事情を考慮して所得額から差し引くことのできる金額のことです。こちらは所得税額、住民税額を算出する2種類の所得控除があるのでそれぞれどういう控除があるのか説明します。

所得税における所得控除

主に年末調整や確定申告において使える控除になります。基礎控除・配偶者控除・社会保険料控除・扶養控除などがこれに当たります。

| 控除の種類 | 控除額 |

| 基礎控除 | 最大48万円 |

| 配偶者控除 | 最大48万円 |

| 扶養控除 | 最大63万円/人 |

| 生命保険料控除 | 最大12万円 |

| 小規模企業共済等掛金控除 | 最大84万円 |

| 寡婦控除 | 27万円 |

| ひとり親控除 | 35万円 |

| 社会保険料控除 | 支払った全額 |

この表のように該当する控除があれば所得税の計算の基になる課税所得金額から差引くことが可能になり、引かれる額が多くなるほど負担する所得税は減ります。(控除に関する情報 国税庁:所得控除のあらまし)

住民税における所得控除

こちらは住民税における所得控除ですが、年末調整や確定申告で本人が申告した控除にあわせて控除額が決まります。

| 控除の種類 | 控除額 |

| 基礎控除 | 最大43万円 |

| 配偶者控除 | 最大48万円 |

| 扶養控除 | 最大63万円 |

| 生命保険料控除 | 最大12万円 |

| 小規模企業共済等掛金控除 | 最大84万円 |

| 寡婦控除 | 26万円 |

| ひとり親控除 | 35万円 |

| 社会保険料控除 | 支払った全額 |

所得税における所得控除額とほとんど同じ額になっています。住民税の計算は市が税務署からの情報を基に計算して、住民税額が各会社や事業者に通知されるようになっています。

税金の納付時期

これまで個人事業主が負担する税金を見てきましたが、それらの納付時期はいつなのかを確認しましょう。なんとなくこの時期だなと知っているだけでも、それを知っていないのとでは全然安心感が違ってきますよね。

| 税金の種類 | 納付時期 |

| 所得税 | 3月15日 |

| 住民税 | 6,8,11,1月 |

| 個人事業税 | 8,11月 |

| 消費税 | 3月31日 |

| 償却資産税 | 4,7,12,2月 |

所得税、消費税は基本的に1回の支払いですが、金額によっては年に数回支払う必要があります。住民税、個人事業税、償却資産税は年に数回の支払いがありますが、住民税は一括で支払いが可能です。

コメント