事業にあたって、大きな買い物をすることが多いと思います。工場であれば設備や大型車両、Web関係であればデスクトップや社員用のノートパソコンも必要になってくるでしょう。そのような金額の大きい買い物は一度に全額を経費にできるわけでは無く、何年かに渡って少しずつ経費にしていく必要があります。今回はそんな減価償却について解説していきたいと思います。

減価償却の基本概念

減価償却は、資産の価値が時間の経過とともに減少することを考慮した会計上の手法です。この手法を通じて、企業や個人は資産の取得に伴うコストを徐々に経費として計上します。以下では、減価償却に関する基本的な概念や手順、留意点について説明します。

1. 取得原価

減価償却の出発点は、資産の取得原価です。これには購入価格や製造コスト、設置費用などが含まれます。取得原価は資産を取得するためにかかる総費用を示します。

2. 耐用年数

耐用年数とは減価償却資産が利用に耐えうる年数のことです。これは資産ごとに異なり、機械や建物などの種類によって変動します。

3. 償却方法

一般的な償却方法には、定額法、定率法などがあります。有る条件を満たせばよりお得に減価償却が可能となる特例もあります。これらの方法は、資産の性質や法的要件に基づいて選択されます。

減価償却の手順

1. 取得原価の計算

まずはじめに、資産を取得する際にかかる総費用を合計して取得原価を計算します。これは購入価格や製造コスト、付随する諸経費などの合計です。

この本体価格というのはお店やネットで表示されている金額というのは何となく分かってもらえると思います。値引割戻は一部不良の場合における値引とまとめて購入した際に受けられる割引のような特典が割戻です。何かしらの理由で値段が安くなる場合には、その部分を本体価格から引いて計算します。

付随費用とは、購入した際の運送費、荷役費、据付費、試運転費等などのことを指します。

●付随費用に含めないでよい費用がある。

付随費用は取得原価に含める必要がありますが、一部含めないでもよい費用があるので紹介します。

①.租税公課等の額 不動産取得税、登録免許税その他登記等に要する費用

中央経済社 『すらすら図解 減価償却のしくみ』

②.建設計画の変更により不要となった費用 建物の建設等のための調査、測量等で、その計画を変更したことで費用となったものに係る費用

③契約解除等の違約金 固定資産の取得契約を解除して、他の固定資産を取得することとした場合の違約金

④借入金の利子 事業供用前の固定資産を取得するための借入金の利子

⑤割賦購入資産の購入代価に含まれる利息相当額 契約に置いて購入代価と割賦期間分の利息や売り手側の代金回収のための費用等が明らかに区分されている場合のその利息や費用

取得金額を間違えてしまうと減価償却として費用にできる金額も間違えてしまうので、気を付けましょう。

2. 耐用年数の確認

資産の耐用年数を確認します。国税庁が発表している主な減価償却資産の耐用年数表で耐用年数を確認してください。

3. 償却方法の選択

定額法、定率法、一括償却、即時償却など、償却方法を選択します。選択は資産の性質や法的な要件、組織の方針に基づいて行います。

そして個人事業主や法人によって減価償却方法はある程度決まっています。

| 事業形態 | 償却方法 |

| 個人事業主 | 定額法 |

| 法人 | 定率法 |

上記のように個人事業主であれば定額法、法人であれば定率法を選択しなければなりません。ただし建物、建物付属設備、構築物、ソフトウェアについては個人法人問わず定額法で処理しなければなりません。

また一括償却や即時償却という特別な償却方法も存在しています。

| 償却方法 | 対象資産 | 詳細 |

| 一括償却資産 | 10万円以上20万円未満 | 取得して年度から三期で償却する |

| 即時償却 | 20万円以上30万円未満 | 取得した事業年度で全て償却 |

中小企業等(個人事業主)であればこの償却方法は利用可能です。ですので、法定耐用年数よりも3年の方が償却期間が短ければ、一括償却資産を選択した方が節税に繋がります。もちろん即時償却も同様です。

4. 年次の償却計算

選択した償却方法に基づき、年次の償却費を計算します。

| 償却方法 | 詳細 |

| 定額法 | 毎年同じ金額を償却する方法。 |

| 定率法 | 現存価格を償却率で割った金額を償却する方法。最初が一番大きい償却額になり年々低下する。 |

| 一括償却 | 三期で償却する方法。毎年同じ金額。 |

| 即時償却 | 取得した年度で全て償却。 |

●定額法

例:個人事業主が応接用ソファーを50万円で購入した場合

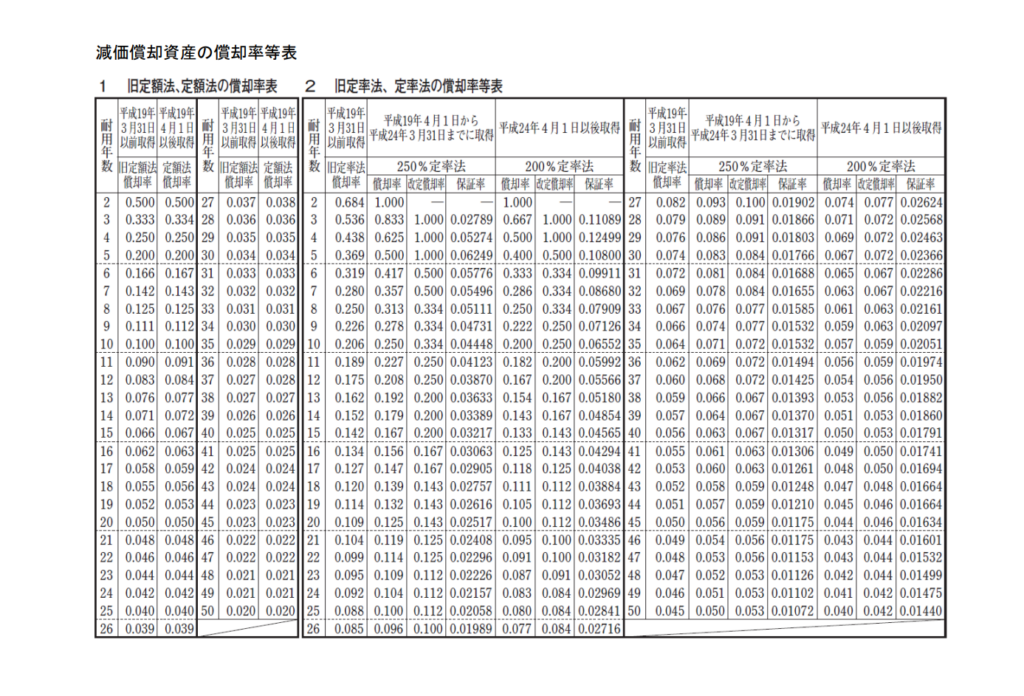

耐用年数表から5年と分かるので、下の償却率等表から0.200であることが分かります。よって50万円×0.200=10万円が減価償却費になります。

参考:減価償却資産の償却率等表

●定率法

例:法人が応接用ソファーを50万円で購入した場合

耐用年数は5年。償却率は0.400(平成24年4月1日以後取得)であることが分かります。したがって償却額は

1年目:50万円×0.400=20万円

2年目:30万円×0.400=12万円

3年目:18万円×0.400=7.2万円

4年目:10.8万円×0.400=4.32万円

●一括償却

例:12万円の応接用ソファーを購入した場合

12万円×1/3=4万円が償却額になります。

●即時償却

例:25万円の応接用ソファーを購入した場合

20万円以上30万円未満は購入した期の経費として25万円がそのまま減価償却費になります。

5. 経理帳簿への計上

計算された償却費を毎年の経理帳簿に記入し、利益計算書において経費として計上します。これにより、資産の取得に伴うコストが徐々に経費として反映されます。

まとめ

減価償却の具体的な計算方法も見てきました。実際に購入してから減価償却費はいくらなのかを確認する人も多いかと思いますが、購入前から減価償却費の計算ができていると資金繰りや節税対策も考えやすくなります。

コメント