個人事業主になると自分で会計ソフトに記帳する方、税理士に依頼する方さまざまいらっしゃると思います。どちらにせよ簿記の知識は知っておいて損はないですし、自分でも確認できるほうが日々のミスもかなり減ります。貸借対照表や損益計算書を見るさいの手助けにもなってくれますので、経営がいまどうなっているかを自分で理解し今後の判断材料にすることができます。

簿記の基本を理解する

では早速簿記の基本についてみていきましょう。この記事は個人事業主向けに書いているので本来簿記を勉強していく過程とは少し異なるかもしれません。最終的には貸借対照表や損益計算書の理解ができるというところを目指して解説していきます。

簿記とは何か?個人事業主が知っておくべき基本概念

まず簿記という言葉ですが、帳簿記入という言葉の略語です。

帳簿というのは事業において取引を行うそのお金の流れを記録する書類です。

一般的に簿記と聞いたときにはお金の取引を記録した書類の記入ルールと理解してもらってOKです。

帳簿には日々の売上や仕入先の入出金や通帳からの引き落としなどお金の流れが一つ一つ記入されています。

💡帳簿の種類

現金出納帳、売掛帳、買掛帳、仕訳帳、経費帳、固定資産台帳、総勘定元帳など

この帳簿に毎日の取引を記入して確定申告で所得や消費税を申告します。

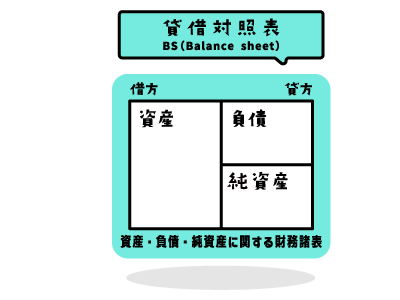

貸借対照表と損益計算書の意味と役割

貸借対照表

貸借対照表というものは事業所が所有している資産(現預金の残高、固定資産等)や負債(借入金の返済等)や純資産(資本から負債を引いた額)のそれぞれのある時点の残高を表であらわしたものになります。

図であらわすとこのようになります。

貸借対照表は別名Balance sheetでB/S(ビーエス)とも呼ばれています。

会計ソフトでもちろん貸借対照表を見ることができます。貸借対照表は表に数字を入れ込むのではなく帳簿に記入することで自動的に作成されるものです。

B/Sは残高をあらわすので日々の増減が反映され、期をまたいでも現預金や固定資産、負債の残高などはそのまま引き継がれます。

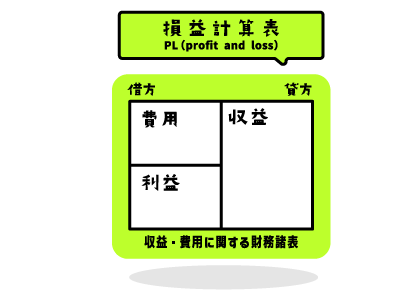

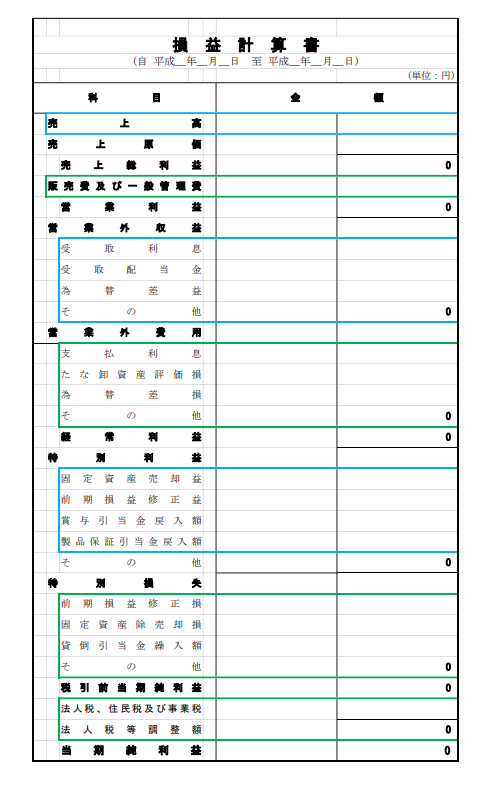

損益計算書

損益計算書というのは売上高などの収益、仕入れなどの費用を種類ごとにまとめて一事業年度ごとにどれほど利益があるかをあらわしたものになります。

図であらわすとこのようになります。

損益計算書は別名でprofit and lossでPL(ピーエル)とも呼ばれています。

こちらもB/S同様に帳簿に記帳すると自動的に作成されるものになってきます。

PLは毎日の収益費用科目がまとめられて一事業年度ごとの事業成績をあらわすので翌期になるとすべて0になります。これを毎年繰り返します。

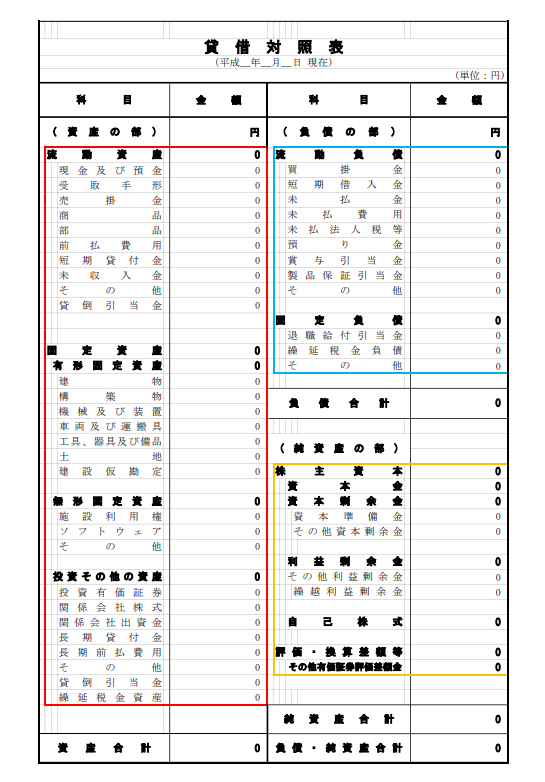

勘定科目の理解

勘定科目というものが簿記にはあります。貸借対照表、損益計算書をさらに詳しく見ていきましょう。

〈貸借対照表〉

〈損益計算書〉

少し見にくいですが写真のように色のついた線で囲まれた部分の字が薄い名称が勘定科目になります。貸借対照表と損益計算書にはたくさんの種類に分かれて集計されます。

このようにいくつかに分かれて集計されるその名称が勘定科目になります。

帳簿には勘定科目を使って記入していきます

どのように帳簿に記入されるか

日々の取引がどのように帳簿に記入されているのかをみていきましょう。

記帳方法を理解するにあたって借方(かりかた)と貸方(かしかた)という言葉を紹介します。

先ほどのB/S、PLの表をもう一度見てみると

借方、貸方と小さく書いてあるのが分かります。

これは資産、負債、純資産、費用、収益それぞれの勘定科目の増減を借方、貸方というものであらわしていることになります。

上の図の通りに、

具体的に帳簿の記帳方法をみながらこのことを確認してみましょう!

資産科目に関する取引

- Case1.店で商品を売り上げた

この場合売上をあげたので売上高と現金が増えたということになります。現金は資産科目、売上高は収益科目ですので、仕訳(個々の取引内容)は 現金/売上高 と記帳されます。

- Case2.掛取引で商品を売り上げた

掛取引とは現金取引ではなく、後日入金・支払を行う取引のことです。主に卸売業などのBtoBの取引に多く見られます。この場合、仕訳は売掛金/売上高で記帳されます。

- Case3.パソコンなどの10万円を超えるような事務用品を購入した

10万円を超えるような事務用品などは固定資産の科目に該当します。固定資産を現金で一括購入した場合を考えてみましょう。その仕訳は器具備品/現金で記帳されます。高額の事務用品などを購入した際に資産という印象は一般的には持ちませんが税法では10万円を超えてくる備品などは固定資産とします。資産が増えて別の資産が減るという仕訳になります。

ポイント💡

資産科目が増えるのは左側の借方、減るのは右側の貸方

費用に関する取引

- Case1.駅で交通費を支払った

この場合、現金が減り費用科目の交通費の費用が増えます。

この場合、旅費交通費/現金となります。- Case2.掛取引で仕入をした

この場合、費用科目の仕入が増え負債科目の買掛金も増えます。

この場合、仕入/買掛金となります。- Case3.購入した商品を返品した

店などで購入した商品に不備があり、商品を返品した場合にはお金を返してもらいますよね。その場合ですが、例えば消耗品を返品した場合、購入時に消耗品費の費用科目が増えますが返品時には費用科目が減ります。その場合に仕訳は、現金/消耗品費となります。

ポイント💡

費用科目が増えるのは左側の借方、減るのは右側の貸方

負債科目に関する取引

- Case1.銀行からお金を借り入れた

この場合、銀行口座にお金が入金され資産が増えますが返済する必要があるお金なのでその分負債も増えます。このときの仕訳は、普通預金/借入金で記帳されます。

- Case2.不動産売却のさいに手付金を受け取った

この場合、受け取った分は資産として増えますが、その分負債も増えます。

このときの仕訳は、現預金/手付金で記帳されます。- Case3.掛取引のお金を振り込んだ

掛取引をした仕入のお金を振り込んだ場合には、負債科目が減ることになります。

このときの仕訳は、買掛金/現預金

ポイント💡

負債科目が増えるのは右側の貸方、減るのは左側の借方

収益に関する取引

- Case1.掛取引で商品を売り上げた

売上債権の資産科目の売掛金が増え、収益科目の売上高が増えます。

この場合の仕訳は売掛金/売上高となります。- Case2.預金利息が入金された

普通預金にお金を預けていると、預金利息が発生して数円ほど入金する場合があります。収益科目の雑収入が増えるのでその場合の仕訳は普通預金/雑収入となります。

- Case3.販売した商品を返品対応した

商品を販売後に不良品だったので返品対応をしてお金を購入者に返した場合です。一度増えた売上高を減らすので収益は減ることになりますその場合の仕訳は売上高/現金となります。

ポイント💡

収益科目が増えるのは右側の貸方、減るのは左側の借方

純資産に関する取引

- Case1.設立時に資本金を口座に入金した

口座にお金を入金したので資産科目の預金が増えます。そして純資産科目の資本金も同時に増えることになります。この場合の仕訳は現預金/資本金

- Case2.増資のために1,000万円を入金した

期中に増資を行うさいに、1,000万円を口座に入金した場合。1/2を超えない額を資本金としないこととされているつまり増資した金額の半分よりも多い金額を資本金としなければなりません。純資産科目の資本金と資本準備金が増資によって増えることになるので、この場合は資本準備金の取引のみを見ると現預金/資本準備金となります。

- Case3.配当金を株主に渡した

決算で黒字になったため株主に配当金を渡す場合の仕訳です。繰越利益剰余金という純資産科目を減らして負債科目の未払配当金を増やします。配当金の1/10以上を純資産科目の利益準備金として増やす必要があることを踏まえて仕訳は次のようになります。

繰越利益剰余金/未払配当金 繰越利益剰余金/利益準備金という2つの仕訳になります。

ポイント💡

純資産科目が増えるのは右側の貸方、減るのは左側の借方

このように資産、負債、費用、収益、純資産科目が増減して日々の仕訳を帳簿に書き起こす作業をしていくことになります!

【マネーフォワードの仕訳入力画面】

実際の会計ソフトの入力画面はこのようになっていて、借方貸方がどちらかが分かるようになっています。

帳簿への記入方法・仕訳方法まとめ💡

〇借方と貸方に資産・負債・費用・収益・純資産科目を記帳

〇資産・費用が増えるのは借方

〇負債・収益・純資産が増えるのは貸方

〇仕訳をもとに貸借対照表、損益計算書が自動で作成される

日常業務に簿記を活用する

日々の収支記録と簿記の関係性

日々の収支記録は、事業の財務状況を正確に把握し、適切な経営判断を行うための重要な手段となります。

事業というものはある程度決まった業務を毎月行うことがほとんどですし、その毎日の積み重ねとして試算表や決算書が作られます。その副産物が試算表や決算書となって数字になってあらわれます。税務申告するために帳簿を欠かさず記帳する理由ももちろんありますが、それよりも意識すべき点は試算表や決算書の数字をもとに事業が健全に行えているか、収益がうまれているかを判断することです。

このように、日々の収支記録というものは日々の簿記を行うことで毎月の営業成績であったり年間の利益というものが分かるようになります。日々の簿記は個人事業主にとって不可欠なものとなります。

日々帳簿を記帳して終わりではなく数字を見返すことが重要

売上や支出の帳簿への記入方法の具体例

売上や支出の帳簿への記入方法の具体例 個人事業主が売上や支出を適切に記録することは、事業の健全性を確保し、経営判断を行う上で非常に重要です。以下では、売上や支出の帳簿への具体的な記入方法について説明します。

売上時の仕訳方法

売上時の仕訳について注意するべき点を挙げていきます。

売上の仕訳の注意点

☑日付の記入

☑取引先の記入

☑売上金額の記入

☑消費税額の記入☑消費税区分

記帳した日は会計ソフトによって仕訳伝票に記載してあったりしますが、ここでいう日付の確認とはその取引自体が行われた日付のことを指しています。

誰から売上入金があったかをしっかりと明記しましょう。

これは絶対に間違えてはいけません。記帳金額が少ない分には後々痛い目をみることはないですが、もし金額を多く記帳してしまうと、のちの税務調査で指摘され多くの税金と罰金を支払わなければなりません。正しい売上金額を記帳しましょう。

2023年10月1日からインボイス制度が始まりましたが、売上入金に対しては非課税売上、軽減税率の商品などを除いてはすべて10%の消費税がかかるので、消費税区分が間違っていないかを確認しましょう。

【マネーフォワード入力画面】

支出時の仕訳方法

先ほどの売上時の仕訳よりもこちらの支出の方をより意識して記帳する必要があります。記帳するべき内容を怠ると税務調査の時に事業の経費として認められず、時には追加で税金を支払う場合があります。

支出の仕訳の注意点

☑日付の記入

☑支払先の記入

☑支出内容の記入

☑支出金額の記入

☑消費税区分

記帳した日は会計ソフトによって仕訳伝票に記載してあったりしますが、ここでいう日付の確認とはその取引自体が行われた日付のことを指しています。

誰に対してその支出が行われたかを摘要欄にしっかりと記載しましょう。

これは費用に当たる勘定科目が適切なものになっているかをしっかりと確認しましょう。同じ経費内でも消費税区分が違うものもありますので、しっかりと確認しましょう。

これは絶対に間違えてはいけません。記帳金額が少ない分には後々痛い目をみることはないですが、もし金額を多く記帳してしまうと、のちの税務調査で指摘され多くの税金と罰金を支払わなければなりません。

これはインボイス登録事業者であれば必ず確認する癖をつけましょう。会計ソフトにはインボイス制度に倣った処理が行われているかを☑適格をチェックする欄があります。しっかりと証憑を見てしかるべき内容が記載されているかを確認して会計ソフトにそれを反映しましょう。

【マネーフォワード入力画面】

いつ、だれと、なにを、いくら取引したかが記帳において非常に重要!

税務調査で聞かれても不詳な部分が無いような帳簿づくりを意識

重要な会計情報を把握するために

収益や費用の計上方法

簿記において収益と費用の計上について、ある一定のルールが存在しています。売上や費用を帳簿に記帳するタイミングです。

発生主義と現金主義

日々における帳簿の記帳方法に発生主義と現金主義という二つの方法があります。

発生主義は金銭のやりとりの有無に関係なく、取引が発生した時点で費用と収益を計上します。

現金主義は、実際にお金が動いた時点で収益や費用を計上します。

期中に関してはどちらの方法で記帳をおこなっても問題なし!

発生主義と現金主義のメリットとデメリット

期中はどちらの方法で記帳を行っても問題ないのだが、それぞれのメリットとデメリットがある。

発生主義の場合

- メリット 正確な経営実態を把握しやすい

発生主義は、経済的な事象が発生した時点で収益や費用を計上するため、正確な経営実態を反映できます。例えば、商品の引き渡し時点で売上を認識するため、未回収の売掛金や未払いの買掛金も正確に管理できます。

- デメリット 会計の知識が必要

複式簿記で記帳する・正確なタイミングで収益や費用を認識するため、一定の経理経験が必要です。

現金主義の場合

- メリット 仕訳が簡単で知識が無くても可能

現金主義は、現金の出入りを基準に記帳するため、日々の会計処理が単純でわかりやすいです。

- デメリット 利益の把握が難しい

現金主義では、取引の実現に応じて収益を記帳するため、当期中の利益を正確に把握できません。

- デメリット 確定申告時には発生主義で処理が必要

これが面倒くさいポイントなのだが、期をまたいで出金入金される収益や費用は本来正しい申告期に帰属するべきものなのでその場合は、発生主義で処理をする必要がある。(例:今期分の売上が翌期に入金される、前払いで支払いった費用をその分今期の経費から差し引く等

試算表や決算書でしっかりと分析したい方は発生主義を

記帳の手間を省きたい方は現金主義を選びましょう!

簿記の実践的なヒントとコツ

定期的な帳簿の確認と修正の重要性

個人事業主にとって、定期的な帳簿の確認と修正は極めて重要です。なぜなら、これらは経営の健全性を評価し、資金繰りを適切に行うための指標となるからです。

- 帳簿の定期的な確認は、正確な経理情報を維持するために不可欠です。定期的な帳簿のチェックを怠らないようにしましょう。

- 修正の重要性も理解しておきましょう。時折、誤った記入や漏れが発生することがあります。定期的な帳簿の確認を通じて、これらの誤りを発見し、修正することが必要です。

毎月帳簿や試算表を見返す癖をつけましょう

会計ソフトウェアやアプリの活用方法と選び方

個人事業主にとって、会計ソフトウェアやアプリの選定は重要な課題です。以下に、初心者でも使いやすい会計ソフトウェアの活用方法と選び方のポイントを解説します。

クラウド型とインストール型の選択

クラウド型の会計ソフトウェアは、インターネット上で利用できるため、場所を問わずにアクセスできます。スマートフォンやタブレットからも利用可能で、日常のスキマ時間に経理処理を行えます。

✔クラウド型の会計ソフト

・ジョブカン会計・クラウド会計ソフトMA1・マネーフォワード・freee会計・勘定奉行クラウド

インストール型はデバイスにソフトウェアをインストールするタイプです。インターネットを利用しないため、通信速度の問題がありません。複雑な経理処理をしたい場合に適しています。

✔インストール型の会計ソフト

・弥生会計・Plaza-i・ACT-NetPro・MJSLINK DX 財務大将・Biz∫会計

毎月の仕訳数が比較的少ない、銀行口座や法人カードなどと連携させたい方はクラウド会計の方がオススメ

自動仕訳機能の活用

銀行口座やクレジットカードと連携させることで、金銭の取引内容を自動的に勘定科目ごとに分類し、仕訳伝票を作成できます。入出金だけでなく、売掛金や買掛金の消込も記録できます。

請求書作成機能の利用

顧客に渡す請求書を会計ソフト上で作成できるフォーマットが搭載されています。自動的に仕訳を提案してくれるため、手作業のミスを防げます。

簿記の学習には、商工会議所の講座を活用することで、効率的に知識を身につけることができます。

コメント