個人事業主になれば節税したいと思うのはもちろんのことですが、親族にお手伝いしてもらうこともあるのではないでしょうか。そんな時、親族にお手伝いしてもらうことで節税に繋がる特別な仕組みがあるのをご存じでしょうか。今回はそんな仕組みを可能にできる青色事業専従者給与の届出書の書き方を解説していきたいと思います。

この記事で分かること

✓専従者とは誰を指すか ✓届出書の書き方 ✓提出期限・提出方法

青色事業専従者給与の届出書の意味

青色事業専従者給与の届出書とは

そもそも専従者給与とは個人事業主の親族にあたる人が事業を手伝い、お金を支給することを特別に給料として認められた給与のことです。なので本来であれば事業主の親族に当たる人へのお金の支給は給与とは認めていません。それは生計を一にしていると考えられているからです。生計を一にするとは同じ財布で生活するということです。あなたが子どもの頃、親の家事のお手伝いをしてお小遣いを貰った経験はあるのではないでしょうか。同じ財布で生活している者(親)からお手伝いした対価としてお小遣いを貰う。事業のお手伝いをした生計を一にする親族にお金を渡す。構造としては一緒ですよね。この届出書を提出するとその親族に対するお金の支払いが事業の必要経費として正式に認められるのです。これってかなりお得な仕組みですよね。しかも扶養内の親族への支払いであれば、事業の必要経費にもなり所得税が減らせる上、その支給した扶養家族の所得税もかけることなくお金を渡せるのでかなりよい仕組みだと思います。ぜひこの記事を読んで届出書を提出しましょう。

専従者とは誰を指すのか

ここで1つ疑問が生まれたと思います。青色事業専従者給与の届出書のメリットは分かったけど専従者とはいったいどこまでの範囲の親族を指すのかという疑問です。これは国税庁のサイトに明記されているので確認してみましょう。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

国税庁HP No.2075青色事業専従者給与と事業専従者控除

このように記載されています。ひとつずつ見ていきます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

これは先ほど説明しましたが、生計を一にするとは同じ財布で生活するということです。具体例で考えてみましょう。

男性のAさんがいます。Aさんは奥さん、娘、息子の4人家族。Aさんは会社員で奥さんは扶養内でパート勤務。娘は社会人で一人暮らし、息子は大学生で実家暮らしの扶養内でバイトをしている。この場合Aさんと生計を一にしている人は誰でしょうか。

生計を一にする、同じ財布で生活しているというイメージで考えることが大切になってきます。この点の認識を誤ると税務調査の際に青色専従者給与として支給した分が否認されてしまい、いろいろな罰金が科されてしまう場合があります。下の記事でも生計を一にするという認識や具体例についての解説があるので、ご参考にしてください。

ロ その年の12月31日現在で年齢が15歳以上であること。

この点は比較的理解しやすいかと思います。例を考えてみましょう。 2023年10月1日開業の事業所があり、青色専従者として14歳の息子を設定しました。彼の誕生日が9月30日の場合2023年12月31日時点ではまだ14歳です。これだと専従者には設定できませんよね。この場合は翌年の1月1日から専従者として働く事が可能になります。

ハ その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

これは難しく書いてあるだけなので安心してください。用は青色専従者として設定された事業所で継続して働いてください、というだけです。カッコ内の文章は開業した初年度が12ヶ月事業月が有るわけではないので、12月31日までの残りの期間の半分より多くは勤めてくださいねと言っているだけです。ただし専従者給与を貰いながら他の仕事も掛け持ちで行うことが税務調査などで明らかになるとその専従者給与は認められなくなる可能性が高いので注意してください。そもそも生活を一にする親族に対する支払いは給与として認められないのが通常なのですから届出書を出したからといってそれだけでは不十分でしょう。実態が大切になるので”専従”という言葉通りもっぱらその仕事に従事しましょう。

上記3点の条件を満たしているか必ず確認しましょう。

青色事業専従者給与の届出書の書き方

それでは書き方を見ていきましょう。

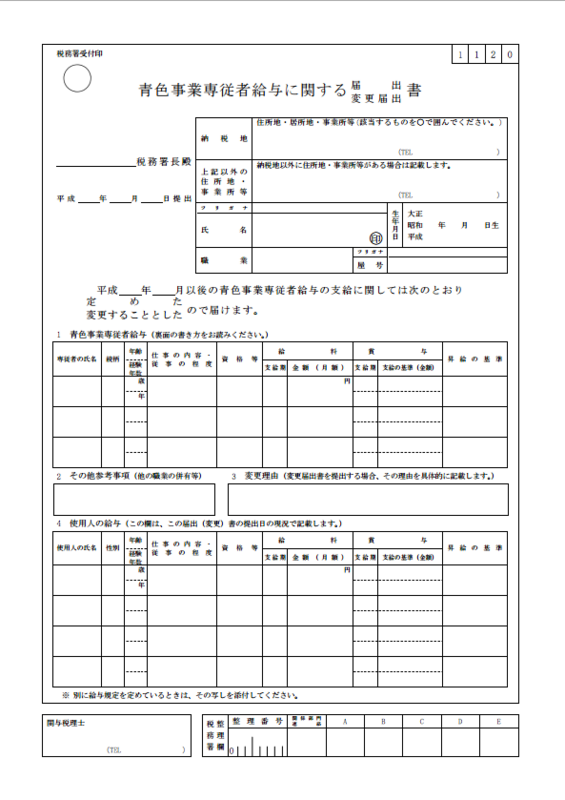

●青色事業専従者給与に関する届出書

届出に○をしましょう。

●納税地

住所がある場合はその住所を記入し、住所地に○を。住所では無いが生活している所であればその居住地の住所を記入、居住地に○を。

●上記以外の住所地・事業所等

こちらは欄に記載があるように住所以外に住所地・事業所等がある場合は記載します。

●氏名・職業・生年月日・屋号

氏名にはあなたの名前を、職業は飲食店であれば○○の飲食業、雑貨などの店舗販売などであれば雑貨の小売業でOK。生年月日を記入。屋号はあなたの開業するお店の名前です。例えば牛丼チェーンの吉野屋で考えると、牛丼の飲食業が職業にあたり、吉野屋が屋号に当たります。これが会社などの法人になると法人名となりますね。

●_年_月以後の青色事業専従者給与…

専従者が働くことが決まった日を記入。

●青色事業専従者給与

専従者の氏名、続柄、年齢、経験年数、仕事の内容・従事の程度(例:接客販売 毎日8時間、週5日)資格等(あれば)、支給期(毎月のいつ頃支給なのか)、金額※1、賞与(無くても良い)昇級の有無(使用人に準ずる等)を記入。

※1 ここに記入した額面以下であれば毎月の支給金額は変動可能。見積もりよりも10万円ほど多めに記入しておきましょう。

●その他参考事項

特に記入は要りません。

●変更理由

最初に変更届出を✓をした場合はここに変更理由を具体的に記入。例:専従者の追加、最低賃金の上昇に伴い金額増加。賞与を新しく加えた等

●使用人の給与

届出書の提出時に雇う従業員がいる場合に記入。変更届出の場合はその時点での状況を記入。

●__税務署長殿

あなたの納税地の管轄している税務署名を記入し、提出日も記入。管轄税務署が分からない方は税務署の所在地などを知りたい方|国税庁 (nta.go.jp)で検索。

これで記入箇所は以上になります。

提出期限・提出方法

提出期限

では最後に提出期限と提出方法をみていきます。提出期限は最初の年の場合開業した日から2ヶ月以内が提出期限になります。開業して2年目以降であれば専従者給与を支払う年の3月15日までが提出期限です。2年目以降、6月頃から親族に専従者給与を支払おうとする場合はその年の3月15日が期限になりますので、早めに計画を立てましょう。

提出方法

提出は管轄の税務署窓口か郵送で可能です。管轄税務署が分からない方は税務署の所在地などを知りたい方|国税庁 (nta.go.jp)で検索。開業してから忙しいので開業届と同時に提出することをオススメします。

コメント