初めての税務調査でどのように対策すればよいか分からない、そう思う方非常に多いと思います。

税務調査というのは事業を続けれいれば避けては通れないもので、突然税務署から税務調査をしたいという電話がかかってきて、税務調査官に会うのは税務調査当日になります。

基本的に法人の決算の申告後、個人事業主の確定申告後に合わせて税務調査を行うことが多いです。

税務調査されるからといって、申告をやり直したいというのは簡単ではありません。

申告後に対策は難しいですが、税務調査でどういうところが指摘を受けやすいのかを知っておくだけでも、心構えは変わります。

それに自分で帳簿を作成している方であれば、記帳段階からどういうことに気を付けて作成すればよいかを意識できるようになり、正確な記帳を行えるようになります。

今回は税務調査官が税務調査の際に意識しているポイントを紹介したいと思います。

税務調査の目的と流れ

税務調査の目的

まずは税務調査の目的をみていきましょう。

税務調査は、申告内容が正しいかどうかを帳簿書類など

国税庁の税務調査の概要 国税庁:平成26年4月23日

で確認し、申告内容に誤りが認め

られた場合や、申告する義務がありながら申告していなかったことが判明した場合に、是正

を求めるもの。

よって税務調査は、納税者の申告が正しいかどうかを確認するために行われます。中小企業も例外ではなく、適正な税金の申告と納付が求められています。

何か悪事がばれたときに税務調査が来ると思われがちですが正しく申告していても税務調査は必ず来ます

税務調査の流れ

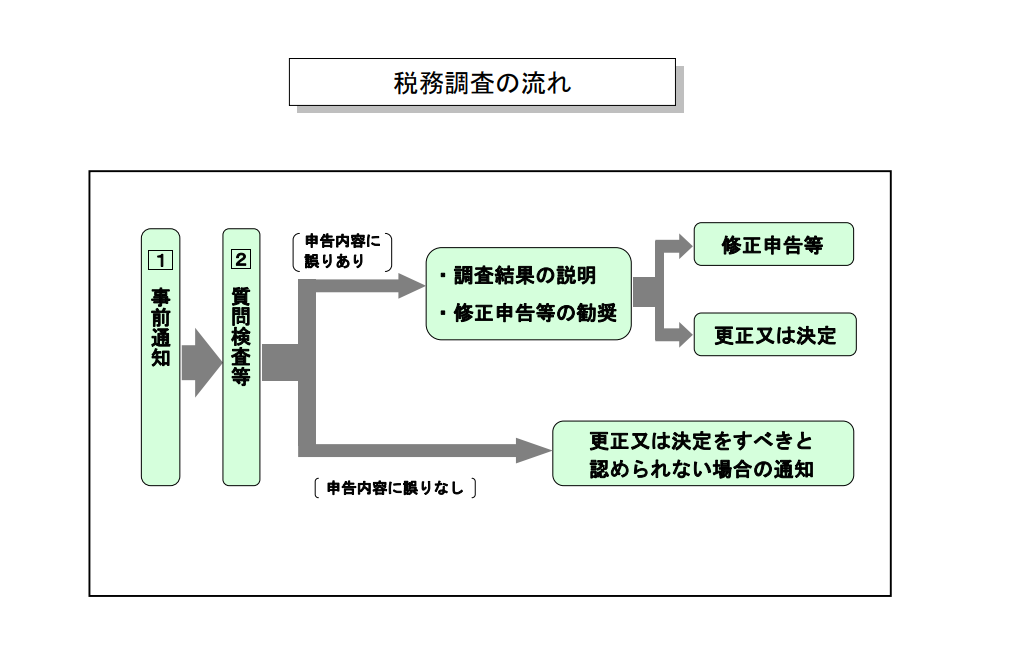

そして次に税務調査の流れを紹介します。大まかな流れは下の図の通りですが、一つずつ順を追ってみていきましょう。

税務調査の大まかな流れ

税務署から電話がかかってくるのですが税理士事務所がいる場合にはその事務所の代表者もしくは税理士保有者宛に税務調査を行う旨が伝えられます。一般的な税務調査の場合には、納税者が個人事業主であれば管轄税務署の個人課税部門、法人であれば法人課税部門という部署の者が調査を行います。

これは当日にあたります。当日税務調査官が1~2人で納税者の事業所に赴いて、事業主立会いの下で聞き取りの調査や会計帳簿を実際に目で見て行う調査になります。初日には事業内容や支店がいくつあるかなどの事業に関することを聞かれます。その後は会計帳簿のチェックになります。税理士事務所がついていれば、税理士事務所の税理士資格保有者やその職員がずっと立ち会います。調査官はその帳簿の中の気になる部分についていろいろと質問されます。

調査最終日に調査結果の説明があり、修正等あれば直して申告し追加で納税を行うこともあれば不備がなかったとして終わることもあります。

税務調査で指摘されやすいポイント

ここからは具体的に税務調査官がどういうポイントをみているかを解説していきます。

売上の期ズレ

売上を決算日以降に計上処理していないかを確認します。これは期末に計上すべき売上を翌期に計上することで利益を減らし、法人税や消費税の納税額を故意に減らそうとしていないかを見られます。

もちろんそのようにする会社はほとんどいないのですが、そのようなことは不正に当たりますので絶対にやめましょう。

仮にそのように翌期に売上を計上したとして、結局利益の先送りになるだけなので長期的にみれば全く無意味です。

現金主義で期中計上している事業主も期中に役務提供、債権確定等があり翌期に入金や支払いのあるものは決算整理仕訳等で計上する必要があるので注意しましょう。

掛け費用の計上

先ほどの売上と連動してよく指摘されるポイントですが、翌期入金の売掛金に対応する原価の支払いの時期が正しいかをよく見られます。

どういうことかというと、売上を認識して計上した事業年度と同じ事業年度にそれに対応する費用も計上するべきということです。これを費用収益対応の原則といいます。

よく指摘される例としては期末に買掛金として計上した原価の費用に対応する売上高が翌期に計上されているケースです。これだと費用と収益の計上される事業年度にずれが生じてしまうので正しい会計処理にはなりません。

税務署もどうせ税務調査をするなら売上規模の大きいところに狙いを絞って不備を見つけた方が、手柄が大きいですし延滞税なども大きいのが理由です。

役員賞与

役員賞与の計上に関しても注意が必要です。これも必ずと言っていいほど見られます。もちろんですが実際に支払われていない賞与を計上することはだめですし、事前確定届出給与で税務署に提出された金額、日時で実際に計上されているのかその実態はあるのかをしっかりとみます。

事前確定届出給与は次の事業年度が始まる前に税務署に提出することで次の事業年度内に役員賞与を特別に法人税の損金に算入できる制度のことをいいます。

経営不振などの特別な理由により事前確定届出給与を取り下げることも可能ですが、その場合でも記載した役員賞与にかかる源泉所得税は納める必要があるので要注意。

決算賞与の期ズレ

決算賞与を次期に計上することで、利益を多く見せようというと考える方がいるかもしれませんがこれもダメです。

決算賞与は確かに支給日を考えると期末を過ぎて1か月以内と決まっているので、期末までに実際に支払われることはありません。しかし決算賞与はその期の成績が良くて従業員へ支給を決めるものですから、その期末の決算整理仕訳で未払い計上するべきです。

また決算賞与を支給する際にはルールが決められています。

決算賞与のルール

- 期末日を過ぎるまでに支給明細を本人に通知をしなければならない

- 期末日を過ぎて一か月以内に支給しなければならない

- 期中の会計に損金として処理しなければならない

接待交際費

不自然な領収書や、実際の取引に対応しない領収書の使用も、税務調査で指摘されることがあります。

主に接待交際費はしっかり見られます。金額が高いものだと誰と行ったか、どういう関係かというふう聞かれますので、当たり前ですが不正のない領収書のものだけ帳簿に記帳しましょう。

また、商品券を取引先に配布している事業者は期末で棚卸をして貯蔵品という勘定科目に振り替えましょう。そして商品券を渡した相手先リストは作成しておいた方が良いです。誰に渡したのかが不明だと最悪の場合、商品券購入の経費が否認されてしまいます。私的に利用しているのではと疑われますからね。

まとめ

税務調査に備えるためには、日頃から正確な帳簿の記録と管理が必要です。そして事実に基づく会計帳簿作りが大切です。

税務調査では元帳をしっかり確認して調査をすることはもちろんのこと、それに関する請求書や建設系であれば工事台帳なども提示を要求されることもあり、不正は絶対にばれてしまいますので確実に事実に基づく経理処理を心がけましょう。

コメント