ファクタリングという言葉を聞いたことがあるでしょうか。ビジネスに敏感な人や経営者、個人事業主は既に知っているという方も多いと思います。あまりなじみがないという人でもファクタリングを知れば資金繰りがよくなるチャンスです。ぜひこの記事を読んでファクタリングをするという選択肢を持ってみてはいかがでしょうか。

この記事で分かること

・ファクタリングとは何か

・メリットとデメリット

・そもそも資金繰りはどう考えたら良いのか

・二・三社間ファクタリングとは

・ファクタリング会社によって何が違うか

ファクタリングとは

ファクタリングの基本概念

では早速ファクタリングについて見ていきましょう。

企業の売掛債権を買い取り、自己の危険負担で代金回収を行うことを主とする金融業務。

Weblio辞書 ファクタリング

調べてみるとこのようになりました。簡単な概要としては次になります。

▹売掛債権を売却し支払期日より前に現金化する資金調達サービス

▹融資と異なり利用が簡単で現金化のスピードが早い

期日前に債権を売ることで即現金化が可能に

ファクタリングの主な利用目的

先ほど言及しましたが、ファクタリングの主な利用目的としてキャッシュフローの改善があります。

一ヶ月後に入金するはずのお金が即現金化できるのですからこれは当然といえますね。仕入れ先などの支払いサイトを早くすることができ、スピード感をもって仕事を進められます。

ファクタリングのメリット・デメリット

ファクタリングのメリット・デメリットについてみてみましょう。

メリット

メリット

・売掛債権の現金化が早い

・取引先が貸倒れても返金リスクがない

・借入れではないため貸借上で見栄えが悪くならない

・Webで申し込めて審査が簡単

売掛債権の現金化が早い

第一のメリットとして売掛債権の現金化が早いということです。申請から最短で即日に現金化することが可能になってきます。

取引先が貸倒れても返金リスクがない

売掛債権がある取引先が倒産などでお金が払えなくなっても、ファクタリング会社にお金を返金する必要はありません。

借入れではないため貸借上で見栄えが悪くならない

先ほども挙げましたが、借り入れではないため貸借対照表上では流動資産の部の売掛金が減るだけなので、決算書類上で負債に載ってくることはありません。ですのでのちに銀行借入などを行う際に審査に影響を及ぼすことがほとんどありません。

Webで申し込めて審査が簡単

ファクタリングを行う会社はWeb上で申し込みを行えるところがほとんどです。ですのでわざわざ足を運ぶ必要がないので、忙しい方でもかなり楽に申し込めます。Webで申し込めて数日で現金化ができるのは非常に良いですね。

ファクタリングは無理のない範囲内で行える資金繰り改善対策

デメリット

デメリット

・手数料が高い

・売掛金の範囲内しか利用できない

手数料がかかる

ここが一番ネックなところになりますが、債権を即現金化するのに手数料がかかってしまいます。一般的な借入よりも手数料はかなり高めになってきます。ですので、支払いサイトが現状うまくいっている事業者や大きな設備投資などを行う予定がない事業者であればファクタリングはしなくてもよいかもしれません。

売掛金の範囲内しか利用できない

メリットのところで言及しましたが借入でないため先に大きな金額を借り入れるというわけではなく、事業所の売掛債権の範囲内でしか現金化できないため必要な額に達しない可能性があります。手数料が差し引かれて入金されるので貸借対照表上の売掛金の残額から手数料を控除した金額を想定する必要があります。

手数料が18%かかるところ場合もあります

融資との比較

次に日本政策金融公庫の融資と比較して考えてみましょう。

| 日本政策金融公庫 | ファクタリング | |

|---|---|---|

| 審査期間 | 1~2か月 | 即日~4日 |

| 金額 | 900万円~1,3億円※ | 売掛債権の範囲内 |

| 手数料 | 1,3~3,6% | 2~18% |

| 入金の早さ | 1~2か月 | 即日~4日 |

| 担保の有無 | 必要な形態もある | 必要なし |

長期的な資金繰りなら融資、短期的ならファクタリングというイメージ

ファクタリングの適切な利用時期の考え方

ファクタリングの強みは即日現金が手に入る点にあります。利用するタイミングとして適切なのは、緊急的に運転資金が足りなくなった場合だといえます。

例えば大きな設備投資した際の手付金が必要になった場合などが考えられます。これは一時的なものなので、融資よりも審査期間が短いファクタリングを活用する方が手間はかかりません。

ですがそもそも運転資金が足りなくなることが予想できている上でファクタリングをするのは大きな間違いです。そもそも毎月の収入に対して支出の方が大きいようであれば長期的に対応できるように融資することをお勧めしますし、経営体質を見直す必要があります。

資金繰りの考え方

先ほどファクタリングは緊急時に使用することをお勧めしました。ここでは資金繰りについてどのように考えたらよいかを見ていきたいと思います。

資金繰りの重要性

事業を行う目的として利益を出すというのが第一にあると思いますが、それを支える重要な要素として資金繰りが第一に挙げられます。利益を追い求めるがあまり、売上を超えるほどのお金を使いつづけると事業拡大のために設備投資をしようと考えた際に十分な資金を準備することが難しくなってしまうことがあります。

仮に設備投資のために融資を受けられたからといって安心してもいけません。毎月返済し続ける必要がありますので、借入返済のために借入をするといった負のスパイラルに陥ってしまいます。

筆者もそういう会社を何社か見てきました

赤字決算で法人税が均等割だけで良かったという会社もいますが、場合によっては消費税の納税額が百万円ほどある場合もありますし、予定納税や中間納付などの期中の納税もあります。売上規模が大きくなってくると税金の問題も頻繁に関わってきます。

そして税金の資金を作るために売上を上げようと努力するも、そもそも原価率が高いような企業体質では、お金が回らなくなり本当に取り返しのつかないことになりいつかは倒産してしまうでしょう。

このように資金繰りがうまくいっていなければいくら売上をあげても状況は悪くなる一方です。

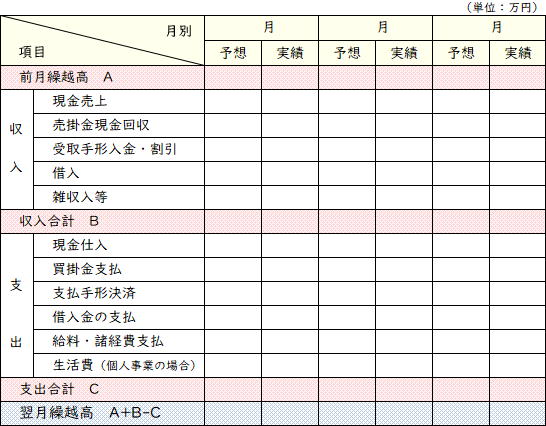

資金繰り計画の立て方と注意点

資金繰り計画表を確認しながら概算でもよいので計画を立ててみましょう。

出典:中小企業庁『資金繰り表の様式例』

表の支出合計Cが収入合計Bよりも小さくなるように計画してみましょう

それを毎月意識していけば翌月繰越高A+B-Cの値が増え、決算での納税資金や設備投資の資金に充てられます。

事業を始めたばかりだと売上のお金が入金されるのが事業を始めて2,3か月ほど経ってからになります。

安全性分析4つの指標

経営が安定して続いていくかを判断する指標に安全性分析というものがあります。これは経営が安定しているか、資金繰りが安定しているかをみる指標になります。

- 1.株主資本比率

株主資本比率とは株主資本を総資産で割ったもの[株主資本÷(負債+純資産)×100]%になります。株主資本とは資本金、資本剰余金、利益剰余金を含めた純資産の合計を指し、総資産は負債の部と純資産の部を足したものを指します。この値が30%~50%だと正常といわれており、これを下回ると借入などの負債に頼りすぎていることになります。

- あわせて読みたい

- 経理お役立ち情報総資産とは?純資産との違いや活用法をわかりやすく解説 – 経理お役立ち情報 – 弥生株式会社【公式】 総資産とは、決算日当日に会社が持っているすべての資産の合計値のことで、貸借対照表では左側に記載されています。総資産の内訳や純資産との違い、関連する経済指標につい…

- 2.流動比率

流動比率とは流動資産を流動負債で割ったもの(流動資産÷流動負債×100)%になります。流動資産・負債というのは一年以内に現金化できるものが現金を含めてどれほどあるかを示す値となります。具体的には売掛金や買掛金などを指します。流動比率は流動負債の大きさに対して流動資産がどれほどあるかを示す割合になるので、これが100%を超えない場合はいずれ資金ショートしてしまうので、目標として150%~180%を目指しましょう。

- 経理お役立ち情報流動比率とは?計算方法や業種別の目安をわかりやすく解説 – 経理お役立ち情報 – 弥生株式会社【公式】 流動比率とは、事業の短期的な経営の安全性を測る指標の1つです。流動比率の求め方や計算方法、流動比率の高い業種や低い業種など、業種別の目安についてわかりやすく解説…

- 3.当座比率

当座比率とは当座資産を流動負債で割ったもの(当座資産÷流動負債×100)%になります。これは先ほどの流動比率と比べてより厳密に短期的な債務返済能力を計ることが可能です。当座資産とは流動資産から棚卸資産を除いた資産のことを指します。具体的には現預金・売掛金・受取手形・有価証券などのすぐに現金化できる資産のことです。この値が100%~120%だと短期的な債務返済能力が高いと考えられます。流動比率は100%超えてるけど当座比率は100%を下回る場合は大きな買い物などは控えるのが無難かもしれません。

経理お役立ち情報当座比率とは?計算方法や見方、流動比率との違いをわかりやすく解説 – 経理お役立ち情報 – 弥生株式会社【… 当座比率と流動比率の2つは、会社の資金繰りチェックには欠かせません。当座比率を表すものに何があるのか、そして、流動比率とどう違うのかなどについて解説します。- 4.固定比率

固定比率とは固定資産を自己資本で割ったもの(固定資産÷自己資本×100)%になります。これは固定資産を自己資金でどれほど借入に頼ることなく所有できているかを示す値です。固定資産は建物や車両、機械などの設備等のことで自己資本は資本金や利益剰余金などのこれまでの利益の総額です。設備投資が重要な製造業のような業種ではこの値が100%を超えてくることがありますが、基本的には100%を下回ると安心だと言えるでしょう。これが100%を超えると借入などの負債で固定資産を所有していることになるので不要な固定資産があれば手放して流動資産化するのが良いでしょう。

経理お役立ち情報固定比率からわかることとは?計算方法や業界別の平均値を解説 – 経理お役立ち情報 – 弥生株式会社【公式】 事業の長期的な安定性を把握できるのが固定比率です。固定比率の計算方法や固定比率からわかること、業界別の固定比率の平均値などについて解説します。

安全性の他にも稼ぐ力を示す収益性指標や生産効率性を計る生産性指標も参考までに紹介しておきます

- 収益性分析

- 生産性分析

- freee会計 | 無料から使えるクラウ…生産性分析を駆使して効率の良い経営を|生産性分析の手法について | 経営者から担当者にまで役立つバック… 企業経営にとって、効率的に利益を上げ続けることは重要です。経営資源の効率性を明確にする生産性分析は、欠かすことのできない財務分析です。

- 比率分析項目計算式一覧

- あわせて読みたい比率分析項目計算式一覧| 弥生会計 サポート情報 比率分析項目計算式一覧

二社、三社間ファクタリング

ここではファクタリングの契約方法には何があるかを見ていきたいと思います。大きく二つですが、二社間と三社間ファクタリングがあります。

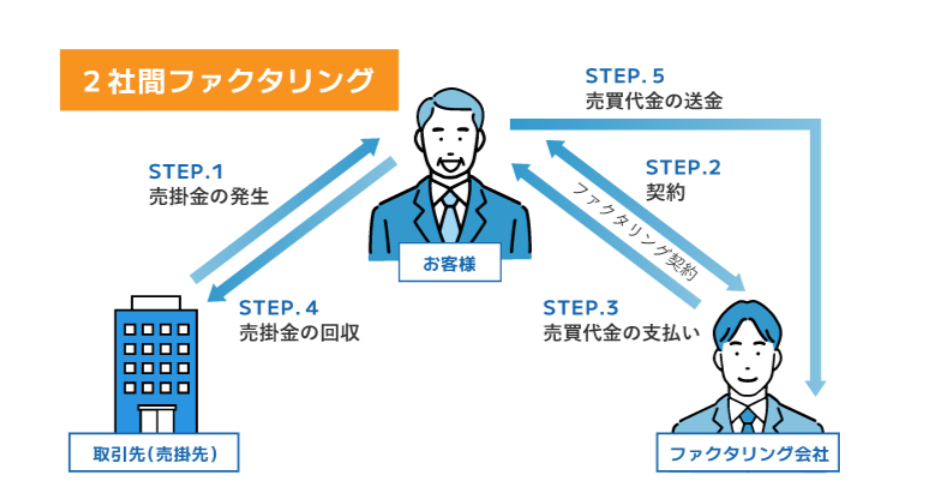

二社間ファクタリングの仕組みと特徴

まずは二社間ファクタリングについて見ていきます。上の写真のお客様の立場から考えてみましょう。

取引の内容に応じて請求書を取引先に送ります。そこで売掛債権が発生します。

ファクタリング会社に審査を依頼し契約します。

契約後に売掛債権に対する資金が入金されます。

売掛金の入金がされるのを待ちます。

売掛金が入金されたらファクタリング会社に振り込み完了です。

このように二社間ファクタリングでは申し込みをした会社とファクタリング会社の二社のみでやり取りされる契約形態となっています。売掛先に断りを入れる必要はなく審査も最短当日で完了する場合もあり非常にスピード感をもってファクタリングを行うことができます。

二社間ファクタリングでは取引先にファクタリングをしていると知られることはないため、不審に思われる心配はありません。

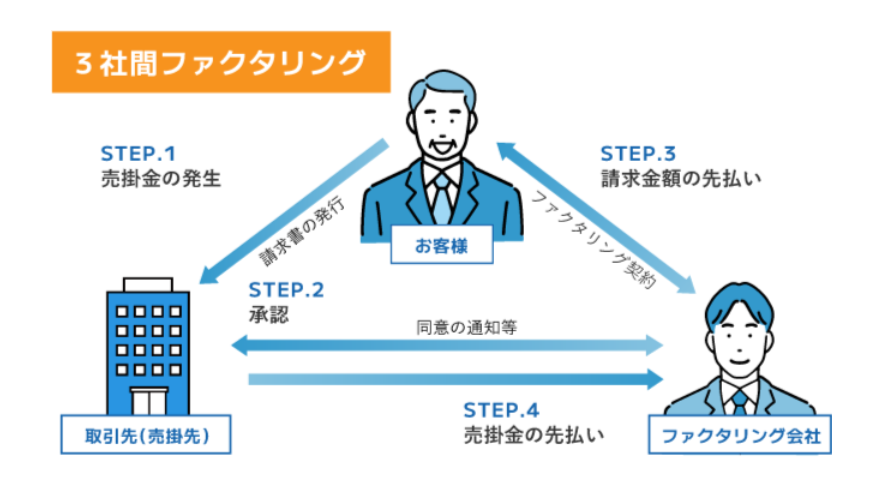

三社間ファクタリングの仕組みと特徴

取引の内容に応じて請求書を取引先に送ります。そこで売掛債権が発生します。

ファクタリング会社が取引先に該当の売掛債権をファクタリングする同意を取ります。

取引先からの同意を取ったのちファクタリング契約をし、売掛債権に対する資金が入金されます。

売掛金の支払いがファクタリング会社に直接されて完了です。

こちらは二社間ファクタリングとは違い、取引先とファクタリング会社の三社間で行う取引となっています。取引先の同意が必要になってくるので審査の時間がかかります。ですが手数料は比較的安いのが特徴です。

こちらは二社間ファクタリングに比べて手数料が割安になることがあるので手数料を抑えたい方におすすめです

二社・三社間ファクタリングの比較

もう少し詳しく両者を比較を確認してみましょう。

二社間ファクタリング | 三社間ファクタリング | |

|---|---|---|

| 審査時間 | 最短当日 | 二社間よりは遅い |

| 手数料 | 10%~30% | 1%~10% |

| 取引先に通知 | 必要なし | 必要あり |

比較すると三社間ファクタリングの方が時間はかかるもののお得

しかし三社間ファクタリングにはこんなデメリットも・・・

- ・売掛先がファクタリングに同意しない場合もある

ファクタリングがまだ馴染みのないものなので同意しない場合があります。そうなると二社間ファクタリングを行うことになる可能性があります。

- ・債権の買い取りができない場合もある

取引先の債務状況によってはファクタリング会社がファクタリングを行えないと判断することもあります。

三社間ファクタリングをするために資金が必要な理由を取引先に説明して同意をあらかじめ取るなどしてスムーズにファクタリングをしてみるのも良いでしょう。

ファクタリング会社による違い

最後にファクタリング会社によって何が違うのかを簡単に見ていきたいと思います。

主要ファクタリング会社の紹介

ファクタリング会社によってさまざまな強みがありますが、基本的には上限金額、手数料がどう違うかが比較のポイントになってきます。全国のファクタリング会社をまとめているサイトがあるので紹介します。

参照:ファクタリングを漫画で解説!優良会社50社をスピード・手数料で徹底比較

ファクタリング会社の選び方のポイント

全国にさまざまなファクタリング会社が存在しているのであなたに合う会社は必ず見つかると思います。

何を重視してファクタリングをするか決めてからいろいろと調べてみましょう

コメント