事前確定届出給与という言葉を聞いたことがあるでしょうか。役員に対する賞与は基本的に法人の損金に認められません。ですが、この事前確定届出給与に関する届出書を提出すれば役員に対する役員賞与は特別に認められるのです。損金にできれば何十万円もの節税に繋がります。この記事を読んで、事前確定届出給与を理解してお客さんにしっかりと説明できるようにしましょう。

事前確定届け出給与のメリット

事前確定届け出給与を活用するメリットは、主に役員賞与が出せる点にあります。

本来、役員賞与は損金(会社の経費)に入れることができないからです。

役員賞与の損金不算入及び過大役員報酬の損金不算入については、役員賞与は会社の利益獲得に対する功労として支出されるもので、本来、株主に帰属する利益を株主の承認により役員賞与として与えるものであることから損金とは認められず、過大役員報酬も不相当と認められる部分の金額は実質的に利益処分たる賞与に該当するとして損金とは認められないとされている。

役員賞与・役員報酬を巡る国税庁:問題 ― 改正商法等の取扱いを問題提起として ―

つまり、役員賞与を出すということは会社に利益がでているのだからその利益は出資者である株主に配当するべきというのが本来です。ですが、株主総会で役員に賞与を出そうという決議がなされた場合に特別に役員に賞与が支給され、会社の経費にもなるのです。

株主と役員が同じケースは中小企業に多いです。上場している企業になると出資者が株式を所有しています。

届出書を提出する際に決めておくこと

役員賞与を出すためには予め支給する期の前に株主総会を行い株主総会議事録に役員賞与を支給する旨を記載する必要があります。その後に税務署に届出書を提出する流れになります。

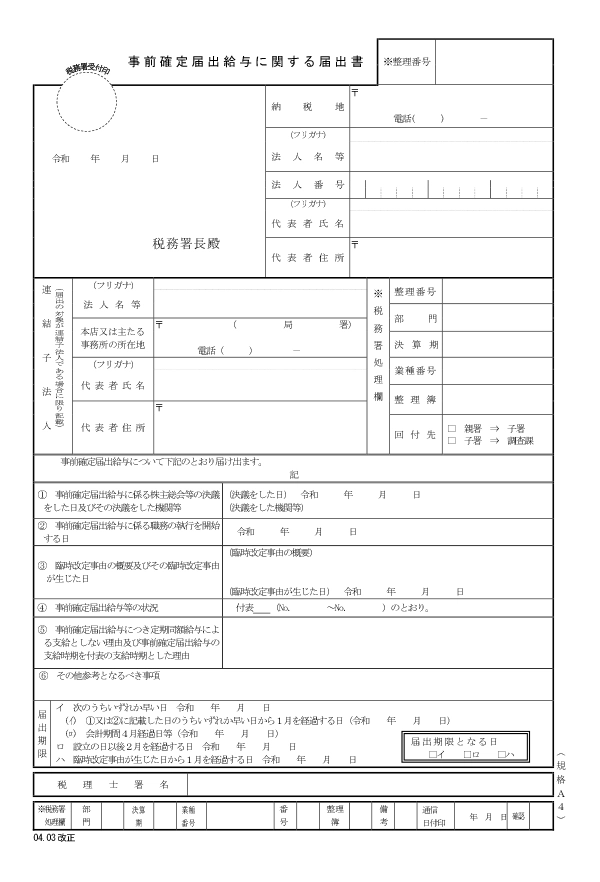

届出書に記入する事項

「①事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等」には、役員賞与を支給することを決めた日程とその機関を記入します。機関というのは株主総会や取締役会などがそれにあたります。

「② 事前確定届出給与に係る職務の執行を開始する日」には①に記載した日程を同じ日程を記入しましょう。

「④ 事前確定届出給与等の状況」にはこの届出書に付随する書類の番号を記入します。

「⑤ 事前確定届出給与につき定期同額給与による支給としない理由及び事前確定届出給与の支給時期を付表の 支給時期とした理由」には役員賞与の支給時期の理由を簡単に記入します。冬の従業員のボーナスと同じにするためなどでよいでしょう。

基本的に上にあげたところを埋めていけば問題ありません。もちろん届出書の納税地や法人名称・法人番号などの基本情報も記入する必要があります。その箇所の記入方法を知りたい方は次の記事で確認できます。

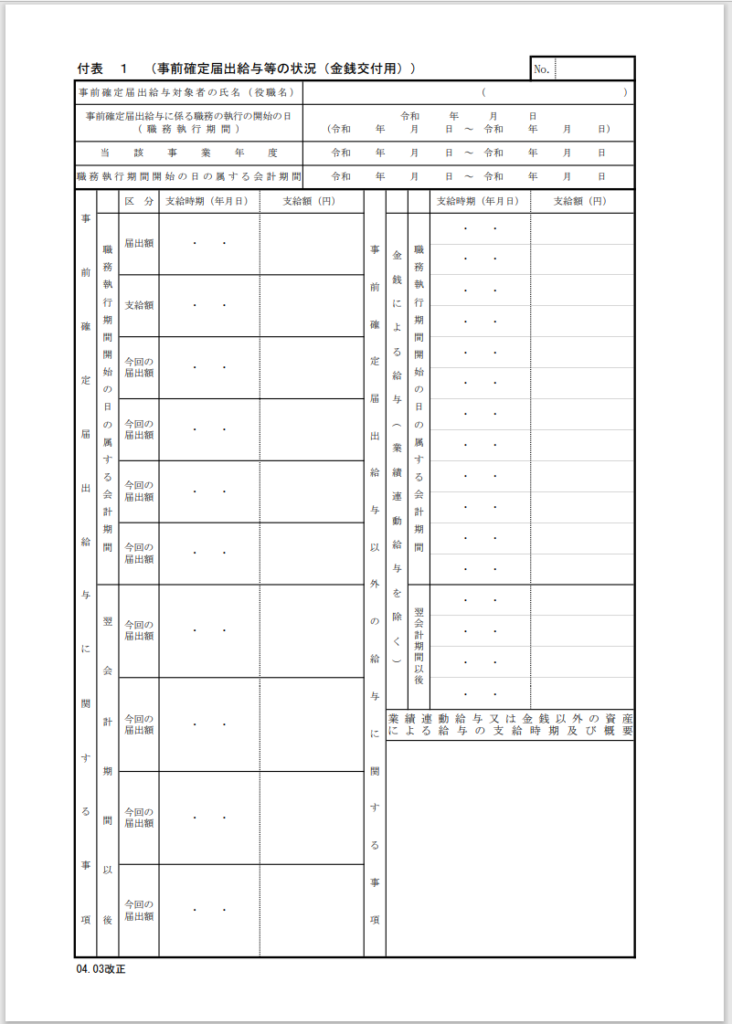

届出書の付表に記載する事項

「事前確定届出給与にかかる職務の執行を開始する日」には先ほどの株主総会議事録の決議日とそこから一年経つ日を入れます。

「当該(連結)事業年度」には直近の決算期の翌年度の日程を記入します。

「職務執行期間開始の日の属する会計期間」には上の欄と同じ日程を記入します。

「事前確定届出給与に関する事項」「届出額」には支給時期には直近に税務署に提出した届出書の年月日と金額を記入します。

「事前確定届出給与に関する事項」「支給額」には直近に支給した年月日お金額を記入します。

「今回の届出額」には翌年度に支給する予定の年月日と金額を記入します。

「事前確定届出給与以外の給与に関する事項」の「支給時期(年月日)」欄及び「支給金額(円)」には翌年度の役員報酬金額と毎月同じタイミングで支給するのでその年月日を12ヶ月(翌年度)+2ヶ月(翌々年度)分を記入します。

株主総会議事録に記載

事前確定届出給与の届出書を提出するにあたって株主総会議事録にその旨を記載する必要があります。役員賞与を支給する人の名前、日付、金額を記入します。また、税務署に届出書を提出する際にこの株主総会議事録の提出を要求されることが多いです。

届出書を提出する際の注意点

提出期限があります。個人事業主や法人にはそれぞれの期ごとに所得などを税務署に申告する必要があります。この届出書の提出期限は株主総会により金額を支給することを決議した日から1月を経過する日が提出期限になります。

株主総会で役員賞与を支給することを決めたのが3月20日とすると提出期限は4月19日になります。

決算書類と同じタイミングで提出すると良いですね。

もう一点注意したいことがあります。

届出書で記入した日付通り、金額通りで役員賞与を支給しなければ法人の経費として認められない

この点は税務調査でかなりシビアに見られますので、万が一予定していた支給日を過ぎてしまったという場合は追って支給しないようにしましょう。

役員賞与を不支給にしたい場合

今期の利益がたくさん出たから来期もそれを見越して事前確定届出給与として役員賞与を出すことに決めたものの、思ったよりも利益が出なくて役員賞与を不支給にしたいと思った場合に、変更届出書を提出することで役員賞与を不支給にできます。しかしその場合にも注意点があるので、説明します。

税務署に変更届を提出

先ほど紹介した事前確定届出給与に関する届出書を再度提出します。役員賞与を支給できないと判断したら、臨時株主総会や取締役会などでその旨の決議を行い届出書にその変更した内容に該当する箇所を記入して速やかに税務署に提出します。

原則源泉所得税は必要になる

支給できない旨の変更届出書を提出したとしても、届出で提出した役員賞与の額面にかかる源泉所得税を徴収納税する必要はあります。この点は勘違いしやすいので注意しましょう。

コメント