個人事業主や会社役員で退職することになった。経営不振で廃業することにした。経営者には遅かれ早かれそういうリスクが常に伴ってきます。会社員とは違って社会保証が充実していない事業主や経営者にとってその後の生活がとても不安だと思います。廃業しないことが一番よいですが、それに備えることも大切ですよね。

でも実は小規模企業共済がその廃業時問題を解決できることは知ってますか?この制度めちゃくちゃお得で何かあったときに備えられる制度なんです。あまり知られていないのでメリットや受取り時の注意点、加入方法まで紹介していきたいと思います。

制度の概要

では具体的にどういった制度なのかを見ていきましょう。

運営団体

この小規模企業共済制度はそもそも独立行政法人 中小企業基盤整備機構という団体が運営している制度です。HPは以下から確認できます。

受給対象

この制度の対象者は小規模企業の経営者や役員、個人事業主です。従業員は会社によっては退職金制度があり、毎年積み立てていき、退職時に支給ができるのですが上記の人達は雇用主なのでその制度がありません。

小規模企業共済は主に事業の廃業時に受取り可能となっているので、雇い主の人達の救済制度なのです。

お金の受け取るタイミングって?

月々1,000円~70,000円の掛け金に合わせて主に廃業時にお金を受け取ることができます。

制度の沿革

どういった理由でいつからスタートしたのでしょうか。

どういう経緯で始まったのか。

それは廃業・退職後の生活の安定や事業再建への備えと社会保障の不備の補充という狙いをもって昭和40年からスタートした制度

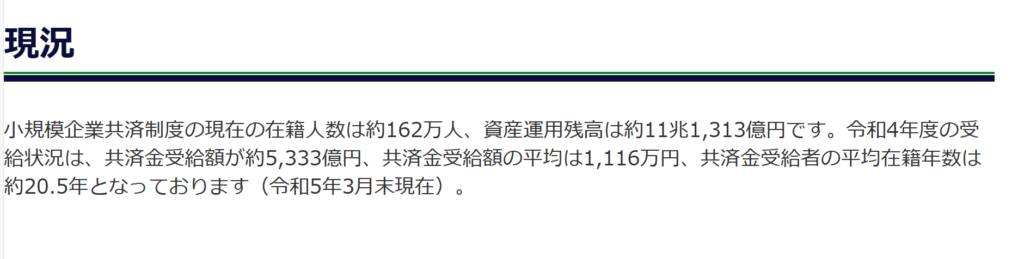

制度の現況

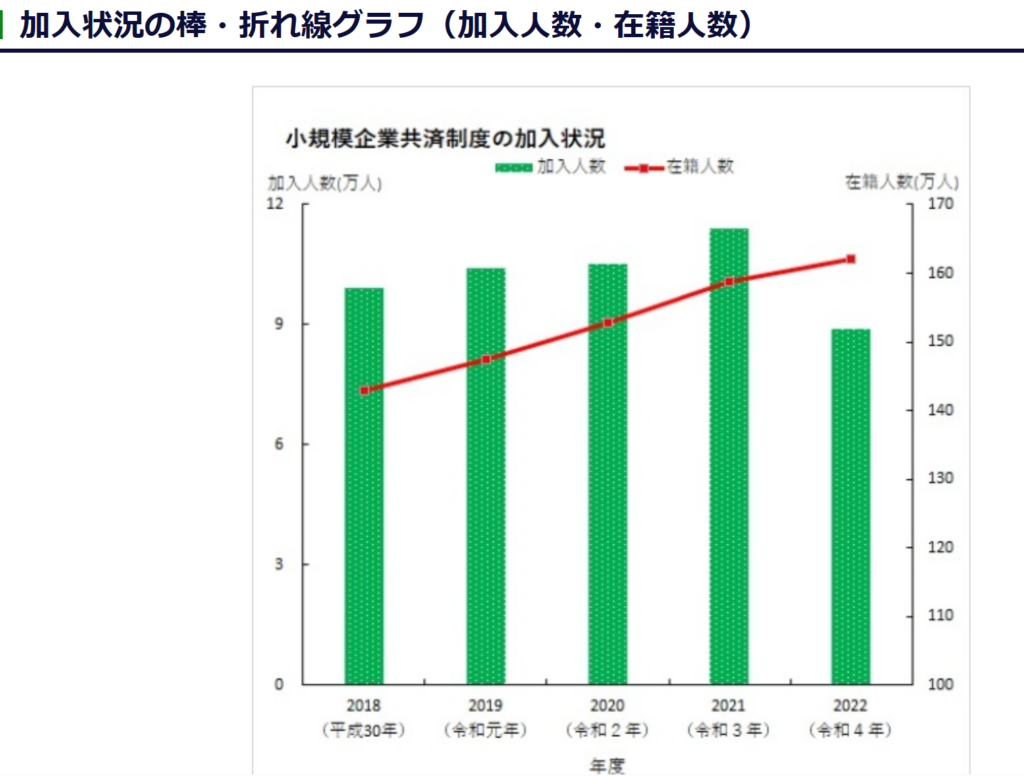

加入状況

現在の在籍人数は162万人 資産運用残高は約11兆以上あるそうです。ここまで多くの人が加入しているのですから加入するのが安心な制度と言えますね。

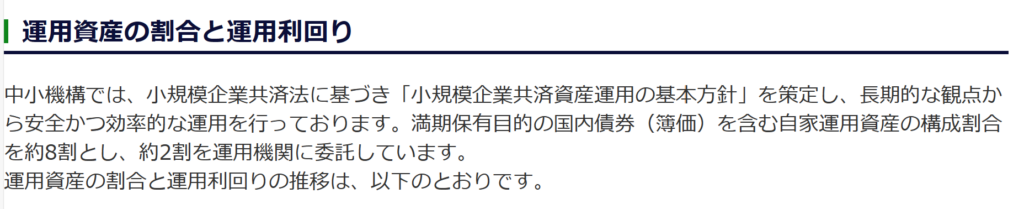

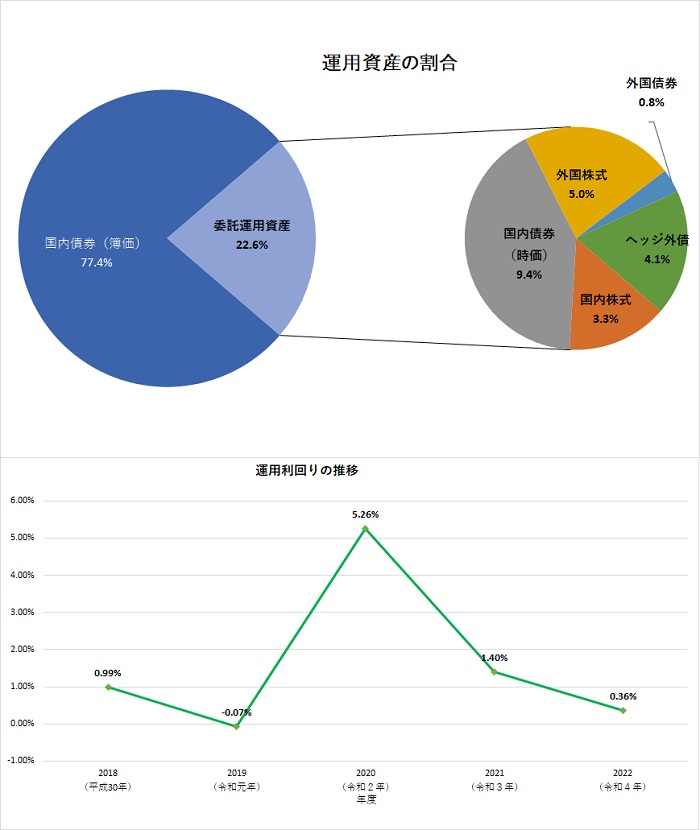

資産運用状況

資産運用について資産運用残高は約11兆以上あるようです。8割は国内債券、2割は運用機関にしており、一時期マイナスの時期もありますが割と安定してプラスで運用できています。

小規模企業共済の概要は分かってもらえたと思います。では次にこの制度のメリットをお伝えしていきたいと思います。

小規模企業共済3つのメリット

小規模企業共済がどんな制度か充分に分かってもらえたと思いますので、次は具体的なメリットをお話ししたいと思います。廃業時にまとまったお金が受け取れるのはもちろんメリットですが主にそれ以外のメリットを3つ紹介します。

掛け金をその年の所得控除にできる

メリット①

月々1,000円~70,000円までの掛け金を支払うのですが、確定申告の際にその年に支払った分を所得控除として所得から差し引くことが可能です。

将来の備えのお金として置いておける上に所得控除として扱えるのですから非常にお得ですよね。

また掛け金を好きに変えることができるので所得が増えそうだなと思った時点から掛け金を増やしたり、キャッシュ不足だから減らしておこうというように、すぐに対応出来るのも非常に良いポイントです。

年間に置き換えると12,000円~840,000円の所得控除が可能

低金利で貸付制度もついている

メリット②

掛け金額や期間に応じて、事業資金などを借り入れることができる

貸付けの種類が7種類もあるので、安心ですよね。

どんな貸付けがあるかというと一般貸付制度、緊急経営安定貸付け、傷病災害時貸付け、福祉対応貸付け、創業転業時・新規創業時等貸付け、事業継承貸付け、廃業準備貸付けという貸付けがあります。

詳しくは貸付制度について 小規模企業共済こちらから閲覧可能ですので確認してみてください。

もしもの時の貸付制度が7つもあって安心

受取り時に一括と分割を選択可能

メリット③

受給方法が一括と分割で選べる

でも実は一括と分割で受給額が変わるんです…!

これはなぜかというと、一括と分割の場合では税金計算方法が異なるからです。

一括では退職金扱い、分割では公的年金等の雑所得扱いとしてそれぞれ違った計算方法を行う必要がある故に受給時にかかる税金も異なってきます。

この一括と分割での違いについてはややこしいので、次のところでしっかり確認していきたいと思います。

受取り時の注意点

先ほど一括と分割ではそれぞれ違った税金計算方法をするから受給額が変わってくるとお話ししましたね。この章ではその点について具体的にお話ししていきます。

共済金の種類

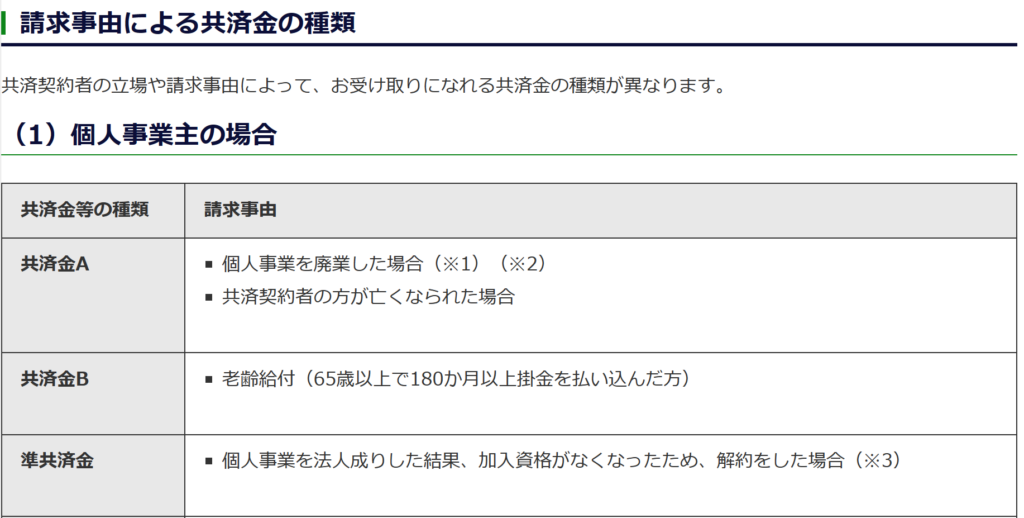

まずは共済金の種類です。共済金とは解約手当金のことです。廃業時などにお金を受け取るために解約する際の受給金のことですね。その共済金にも条件によってどうやら種類があるそうです。

個人事業主以外にも法人の役員の場合などさまざまあるのですが、今回は個人事業主の場合にだけスポットをあてて説明します。

共済金Aに該当するのが個人事業を廃業した場合と共済契約者の方が亡くなられた場合です。共済金Bに該当するのが老年給付(65歳以上で180ヶ月以上掛け金を払い込んだ方)です。準共済金に該当するのが個人事業を法人成りした場合、加入資格がなくなったため解約した場合です。

共済金A・共済金B・準共済金のどこに該当するかによって一括分割とは関係なく受け取れる金額が変わってきます。

先ほどの章で話した受け取れる金額が変わるという点は一括分割の場合の税金計算上の話ですが、上記はどういう理由で共済金を請求したのかという話です。

実際には上の写真の通り、共済金A、B、準共済金の順番で多く受け取れることができます。そもそもこの制度が事業主の廃業後の生活保障のためであると考えるとこの結果は当然といえますね。

共済金の種類のまとめ

・共済金にはA、B、準の三種類がある。

・A、B、準の順番でお金が多く受け取れる。

では次に受取り方法(一括・分割)またその要件について見ていきましょう。

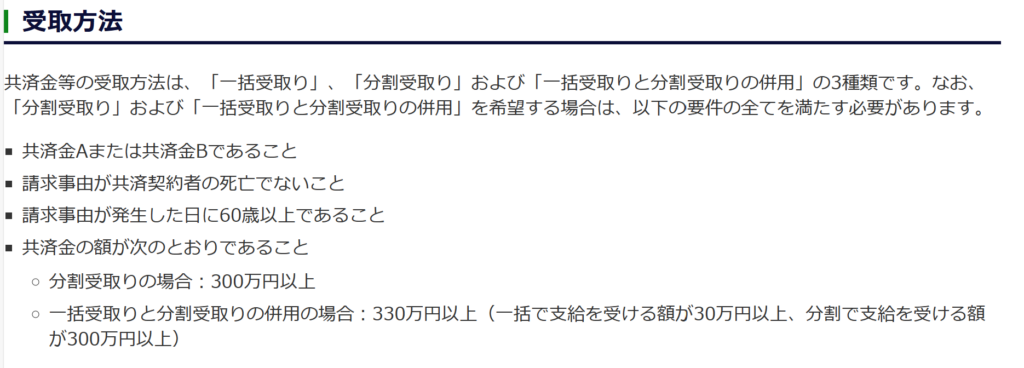

受取り方法(一括・分割)とその要件

先ほど共済金には共済金A、共済金B、準共済金があることが分かりました。次はその受取り方法とその要件をみていきましょう。

受取り方法は主に、『一括受取り』『分割受取り』『一括受取りと分割受取りの併用』の三種類があります。そして一括受取りに関しては無条件で選択可能ですが分割と併用に関しては次の要件を満たす必要があります。

分割受取りと一括・分割併用受取りの要件

・共済金Aまたは共済金Bであること

・請求事由が共済契約者の死亡でないこと

・請求事由が発生した日に60歳以上であること

・共済金の額が次の通りであること

ー分割受取りの場合:300万円以上

ー一括受取りと分割受取りの併用の場合:330万円以上(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上)

要件が色々とあってややこしいですが、個人事業を廃業になった60歳以上の共済金Aタイプもしくは65歳以上の老齢給付の共済金Bタイプのどちらかがほとんどです。

次は少し難しい税法上の扱いの話になります。

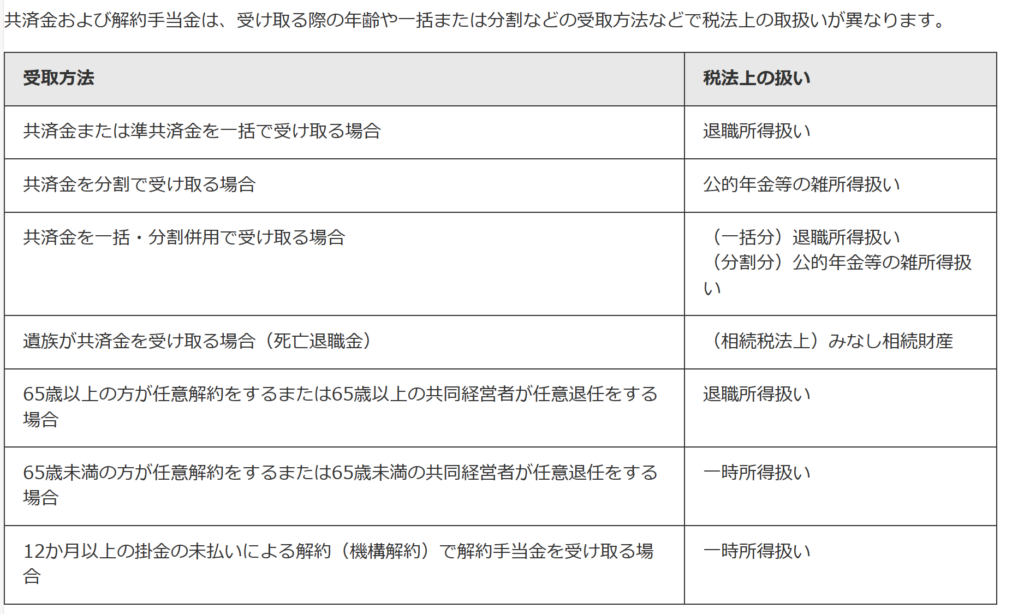

税法上の扱い

先ほどでは一括・分割の受取り方法とその要件を見てきました。今回は税法上の扱いという少し難しい話ですが、ここをしっかり確認して頂ければ、受け取る際にあなたにとって一番納得のいく方法で受け取ることができるので、見落とさずに見ていきましょう。

まずは次の資料を見てみましょう。

これは先ほどの一括・分割・併用などの受取り方法に対応する所得税の扱いを示したものになります。つまりこの計算方法であなたの所得税を決めますよという根拠を示しているのです。これ一つであなたのその共済金にかかってくる税金が全然変わってくるのです。

せっかくあなたが頑張った働いて掛けてきたお金なのですから最も税金のかからない方法で受け取りたいですよね。

それぞれの税法上の扱いがどういったものでどういう計算方法をするのかをしっかり解説していきます。

※相続税法上のみなし相続財産は所得税ではなく複雑な相続税の話になるので、今回は割愛。

退職所得扱い

まず初めに退職所得扱いについて説明します。

受取り方のパターン

・共済金または準共済金を一括で受け取る

・共済金を一括・分割併用で受け取るときの一括受取り分

・65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合

退職金の課税所得の計算式は

です。まずは所得税計算の基になる退職所得を算出方法を確認しましょう。

具体例での計算

具体例

個人事業主

収入金額:2,500万円

勤続年数:30年

こちらの具体例で計算してみます。上の計算式に当てはめると、

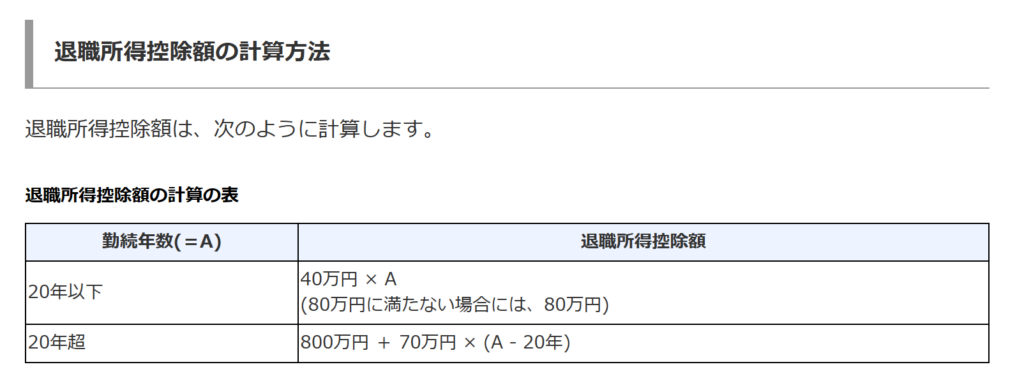

次に退職所得控除額を求めます。ここで勤続年数が関係してきます。

※勤続年数に1年未満の端数が有る場合は1日でも1年として計算します。

40万円×勤続年数=退職所得控除額(80万円に満たない場合は80万円)

具体例だと勤続年数が30年なので、

1,500万円が退職所得控除額になります。そして計算式に当てはめると

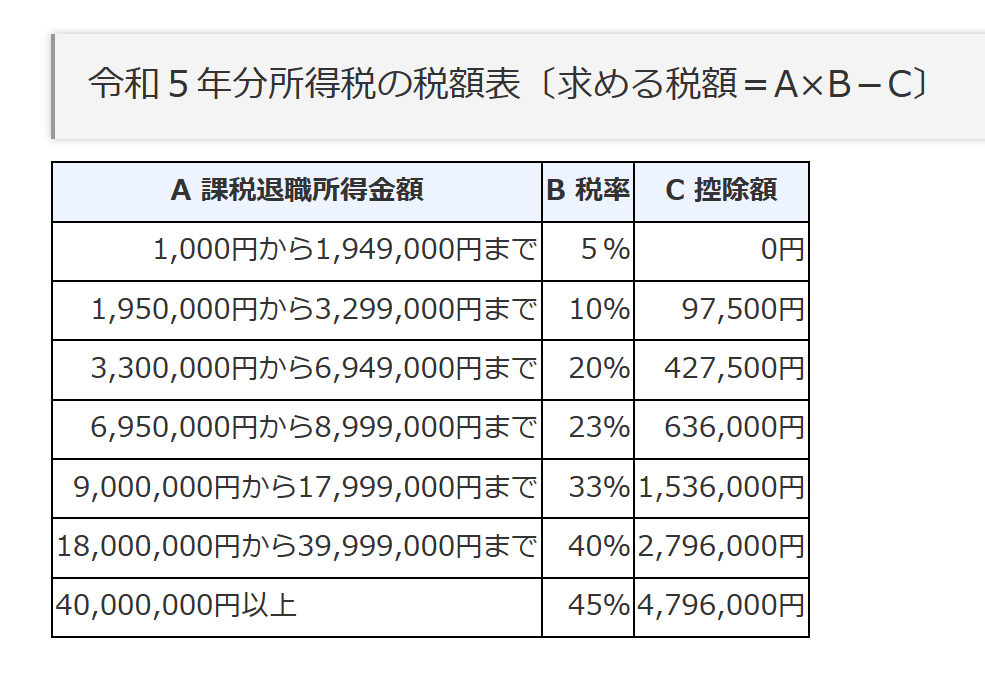

500万円が2,500万円の退職金にかかる退職所得になります。

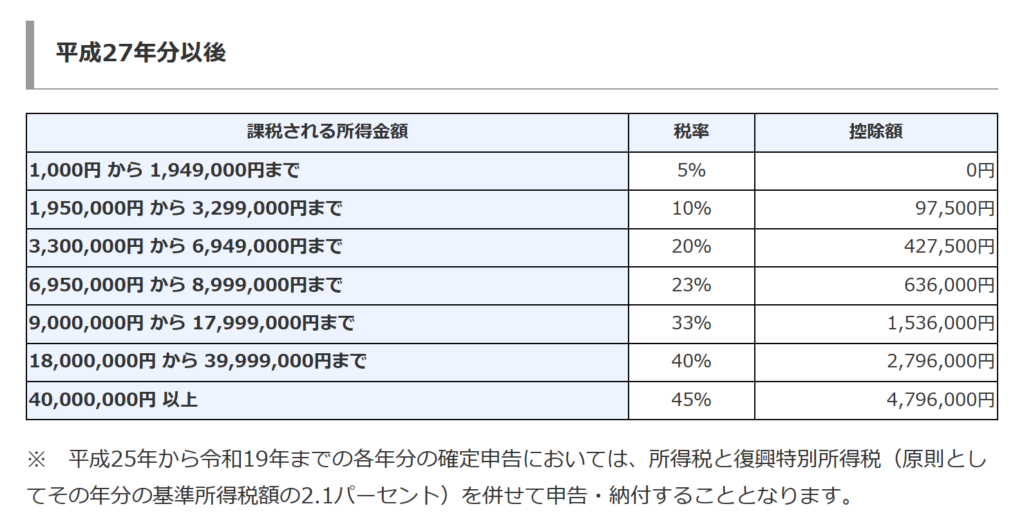

この金額を基に税率と税金を確認していきます。

退職所得にかかる税率・税金

先ほどの具体例から退職所得が500万円と求めました。表でみると税率が20%の範囲にあるので、

500万円にかかる退職金にかかる所得税は572,500円となります。

細かいことをいうと、復興特別所得税が平成25年から徴収されるので

合わせると、584,522円が退職所得にかかる合計の所得税になります。

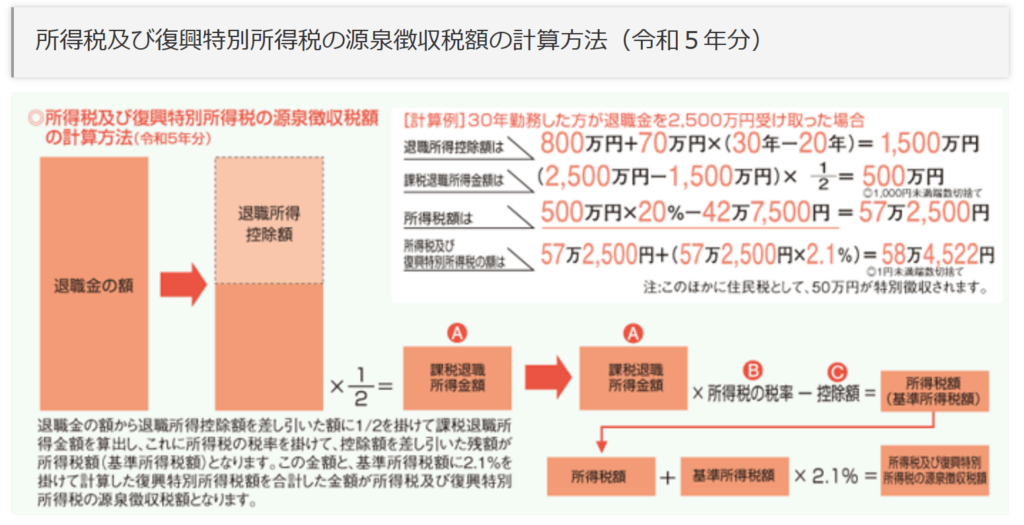

※以下がこれまで計算してきた流れの図になります。

退職所得扱いのまとめ

・基本的に一括受取りの場合に退職所得扱いになる

・(収入金額-退職控除金額)×1/2=退職所得

・退職所得の金額によって税率が5~45%まで変わる

※国税庁:退職金を受け取ったときに詳しく記載があるので、税務の知識がある方はそちらもご覧ください。

公的年金等の雑所得扱い

次に公的年金等の雑所得扱いについて説明します。

受取り方のパターン

・共済金を分割で受け取る

・共済金を一括または分割併用で受け取るときの分割受取り分

雑所得の算出に係る用語説明

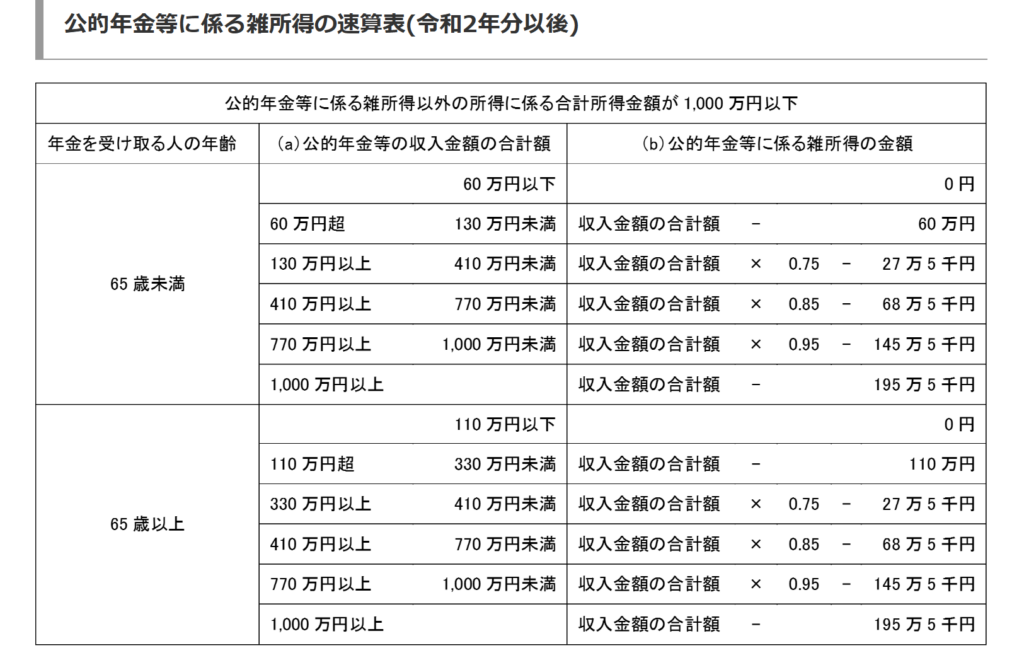

公的年金等の雑所得にかかる所得税の計算ですが、次の速算表で公的年金等の雑所得が分かります。その雑所得の金額は税金計算を行うために必要な数字になります。

この表を理解するに当たって表内の用語の説明をします。

雑所得の算出手順

用語を確認したところで、実際の雑所得の算出手順を確認していきましょう。

今回は算出手順が複雑なので、一通り説明した後に具体例を用いて計算していきたいと思います。

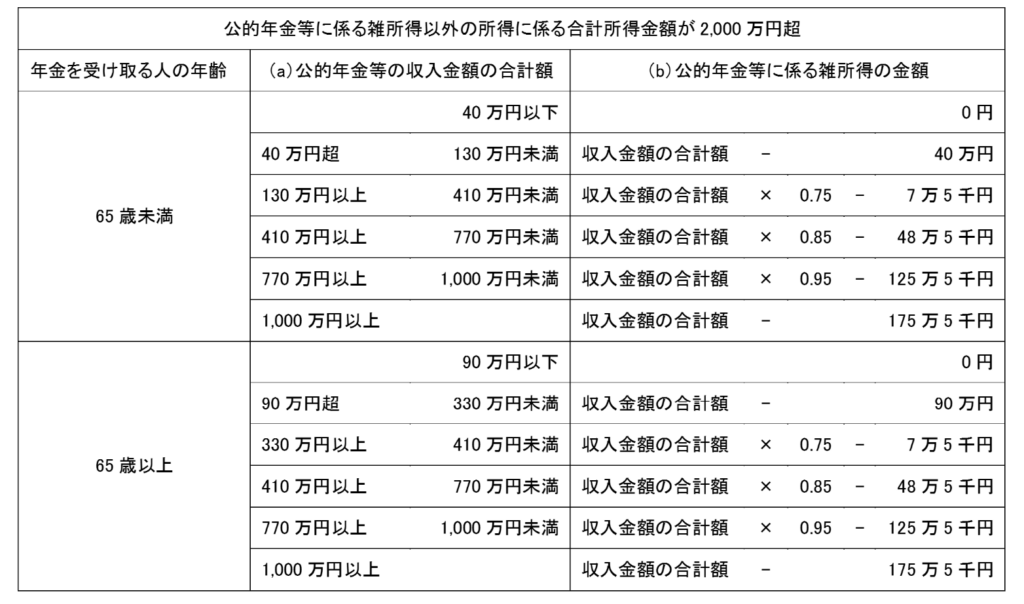

ⅰ.公的年金等に係る雑所得以外の所得に係る合計所得金額を確認

まずはじめに共済金以外の所得があるか、その金額を確認しましょう。個人事業主の場合は確定申告を行うので、直近の確定申告書第一表の所得金額等の事業ー営業等①の金額を確認します。

そしてその所得金額が①1,000万円以下②1000万円超2000万円以下③2000万円超のどの範囲に当てはまるか確認します。(もちろん他にも所得があればその金額を先ほどの所得に足した合計金額で確認します。)

①合計所得1,000万円以下の場合

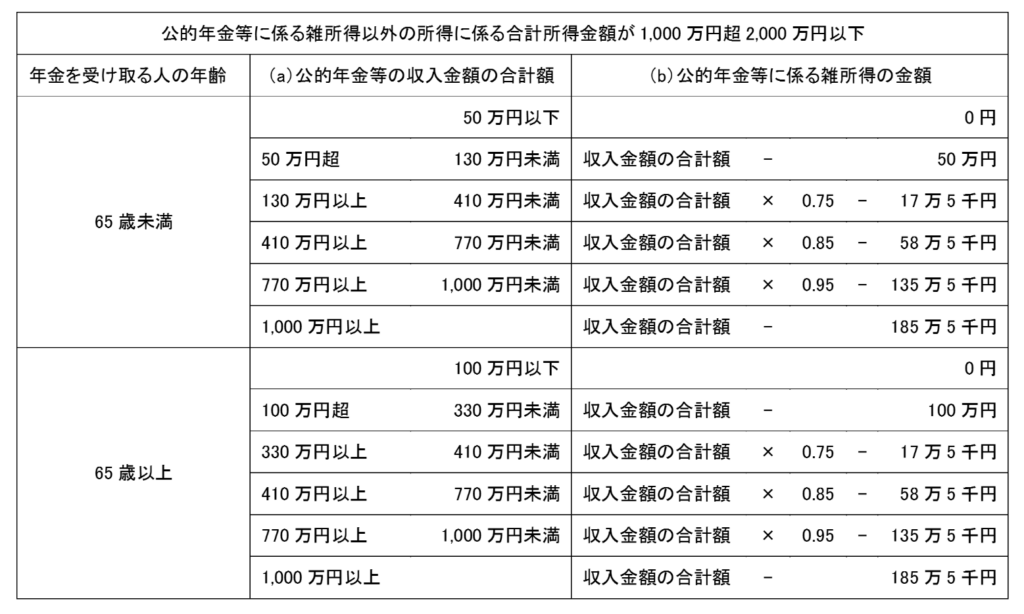

②合計所得1000万円超2000万円以下の場合

③2000万円超の場合

あなたが①~③のどの表に当てはまるか確認できたら次をみてみましょう。

ⅱ.共済金を受け取る人の年齢・(a)公的年金等の収入金額を確認

次は共済金を受け取る人の年齢・(a)公的年金等の収入金額を確認します。

先ほどの①~③の表をよく見ると65歳未満か65歳以上で分かれています。まず、そのどちらに該当するかを確認しましょう。これは共済金を受け取る際の年齢です。

そして次に(a)公的年金等の収入金額です。先ほどの①~③の表をもう一度見てみましょう。今回は①の表で確認します。

①合計所得1,000万円以下の場合

表の(a)公的年金等の収入金額の合計額欄を見てください。これは一年間で受取った公的年金等の合計額によって(b)公的年金等に係る雑所得の金額の計算方法が変わります。

あなたが年間で受け取る共済金の合計額を計算して(a)の、どの範囲に該当するか確認し(b)の計算方法を確認しましょう。

ⅲ.(b)公的年金等に係る雑所得の金額を計算

(a)の該当範囲を確認して(b)欄の計算式を基に、共済金の受取り金額の所得を計算してみましょう。

小規模企業共済は2ヶ月ごとの奇数月に支給されるので、1年間に6回分支給されると考えて、1回分が100万円とすると、600万円/年です。表だと410万円以上770万円未満の範囲に該当します。

上記の範囲に該当する(b)公的年金等に係る雑所得の金額をみると

これに収入金額の合計額600万円を当てはめてみると

この4,415,000円が共済金の雑所得金額になります。この数字を基に税金計算していきます。

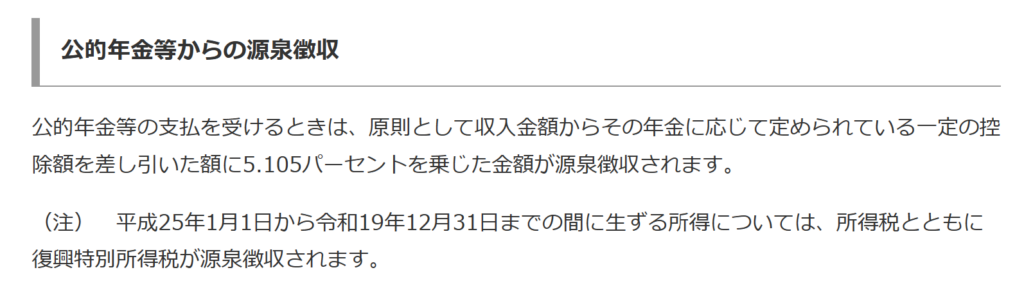

国税庁によると、一定の控除額を差引いた額に5.105%を乗じた金額が源泉徴収されるとあります。

今回は控除額については割愛しますが、どんな控除があるのか紹介しておきます。

YouTube 年金チャンネル:【保険料】年金から天引きされるもの5つ【税金】

このようになっています。

控除額は今回は無視して雑所得に係る所得税の金額を先ほどの4,415,000円で計算してみましょう。

225,385円が雑所得にかかる合計の所得税になります。

以上が共済金の雑所得・所得税の計算方法になります。説明はこれで終わりですが、かなり複雑で分かりにくかったと思います。

ではもう一度復習として具体例で順を追って確認してみましょう!

具体例

個人事業主

直近の事業所得300万円

事業所得以外に所得無し

共済金の収入合計金額2,500万円

共済金を10分割で受け取る

現在65歳になり廃業

共済金は翌年の1月から2か月に一度受給

税金計算の手順を再度確認します。

300万円の事業所得

65歳・1,500万円(2,500万円÷10分割×6回分)

①の表より、1,500万円-195.5万円=1304.5万円

所得税:1304.5万円×5.105%=665,947円

復興特別所得税:665,947円×2.1%=13,984円

この具体例の場合だと、年間で679,931円の所得税が共済金を受け取る際にかかります。

一つ一つ確認すれば簡単に算出できますね!

公的年金等の雑所得扱いのまとめ

・基本的に分割受け取りの場合に雑所得扱いになる

・(a)公的年金等の収入金額は年6回受給分の合計額

・雑所得は共済金以外の所得別①~③の表(b)の式から算出

・一定控除を差し引いた額に5.105%を掛けた金額が所得税

一時所得扱い

最後に一時所得扱いについて説明します。この一時所得は退職所得や公的年金等の雑所得に比べるとはるかに簡単です。

受取り方のパターン

・65歳未満の方が任意解約または65歳未満の共同経営者の任意退任

・12か月以上の掛金の未払いによる解約で解約手当金を受け取る場合

あまりこのパターンで受け取る方は多くないかもしれません。強いて言えば65歳未満の方の任意解約の場合があるかもしれません。

一時所得の計算手順

計算手順は一時所得を求めて所得税の税率を掛ければ算出できます。

ただし一時所得の課税金額は上記の計算式で算出された金額の1/2の金額を課税金額としています。

次に税率を確認します。

一時所得の1/2の課税金額が表のどの範囲に該当するか確認します。

具体例

一時所得1,000万円

個人事業主50歳で任意解約

一時所得の課税金額は

先ほどの所得税率の表から所得税は

572,500円が所得税になり、復興特別所得税は

所得税及び復興特別所得税は合計で584,522円になります。

一時所得扱いのまとめ

・基本的に65歳未満の方の任意解約に一時所得扱いになる

・算出した一時所得の1/2が課税所得金額扱いになる

・課税所得金額に応じた所得税率を掛けて税金を計算

一括・分割の比較

ここまで共済金の受け取り方によって所得の扱いが変わり、税額計算もさまざまであることを確認してきました。一括と分割のどちらで受け取る方が税金が抑えられるのか、具体例で簡単に比較してみたいと思います。

具体例

個人事業主

直近の事業所得300万円

事業所得以外に所得無し

共済金の収入合計金額1,500万円

現在65歳になり廃業

勤続年数15年

共済金を15分割で受け取る

共済金は翌年の1月から2か月に一度受給

一括受け取りの退職所得扱いの場合

勤続年数15年なので、40万円×15年=600万円

より(1,500万円-600万円)×1/2=450万円

分割受け取りの雑所得扱いの場合

300万円の事業所得

65歳・1年目に600万円、2年目に400万円受給

所得税:(4,415,000円+2,725,000円)×5.105%=364,497円

復興特別所得税:665,947円×2.1%=13,984円

よって税額は378,481円

今回の具体例だと一括の場合482,422円、分割の場合378,481円になります。

もし勤続年数が30年程になると一括受け取りの退職所得控除の金額が1,500万円になるので、そうなると一括受け取りの方が税金が抑えられる場合があります。

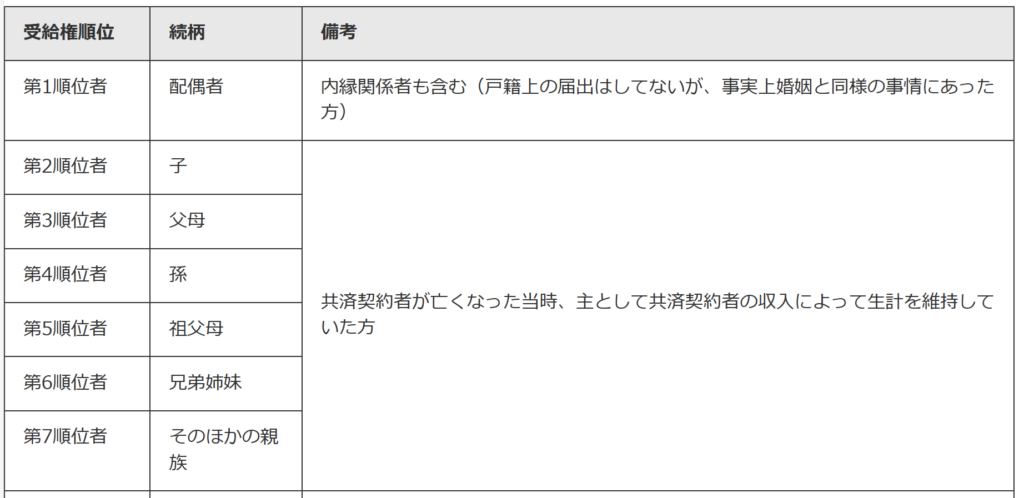

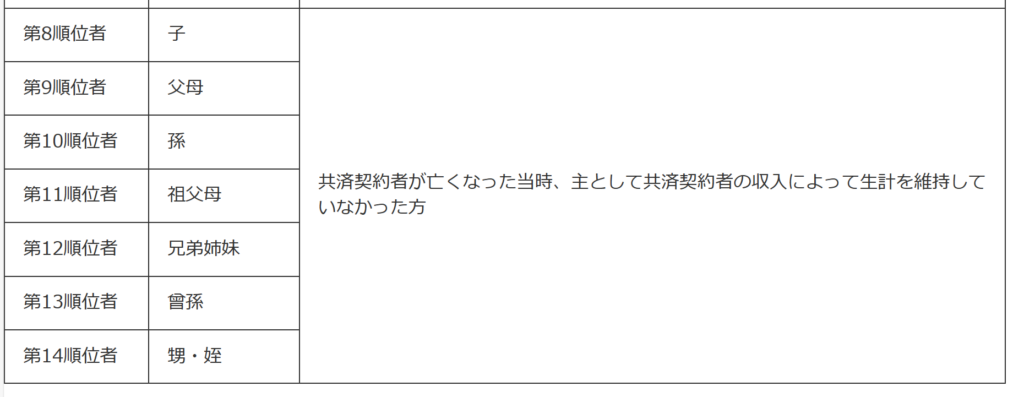

契約者が死亡した際の受給権者

万が一契約者である人が亡くなってしまった場合はどうすればよいでしょうか。共済金を受け取れるのは本人のみですが、亡くなってしまった場合には次の表を参考にしてください。

契約者が亡くなった場合、上の表の最も上位に位置している人が共済金を請求できます。この場合は小規模企業共済法に規定により、みなし相続財産とみなされて相続税の申告が必要になります。国税庁:相続税の申告手続

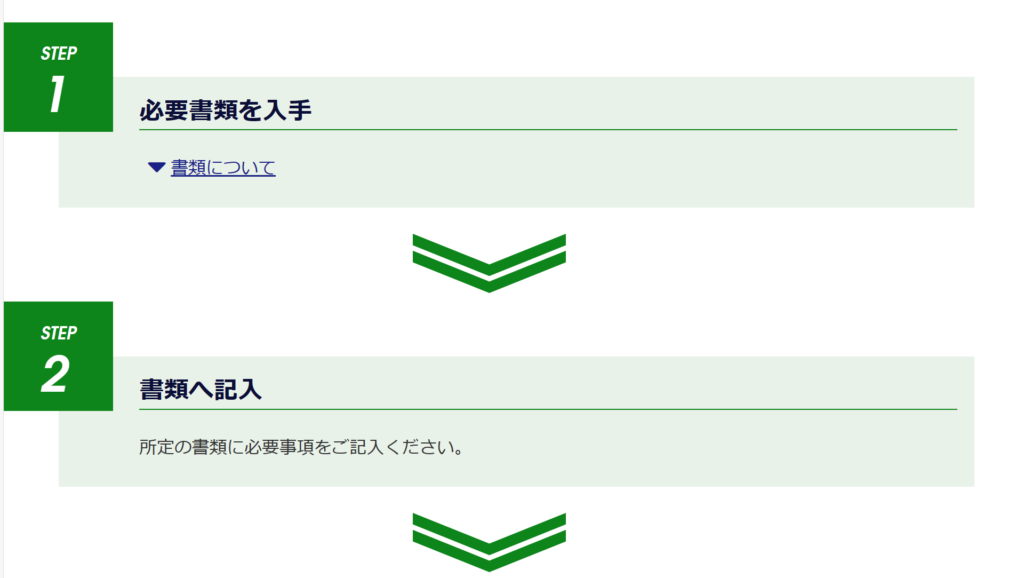

加入の流れ

この章ではどのようにして小規模企業共済に加入するかを見ていきたいと思います。

必要書類の入手

必要書類ですが個人事業主の場合、税務署受付印が押された確定申告書が必要になります。開業してまだ確定申告を行っていない場合は開業届が必要です。法人の役員やその他のケースの場合は小規模企業共済:加入手続きから確認してください。

そして申し込みの記入書類もあります。契約申込書と預金口座振替申出書です。こちらは記入する必要があります。

資料請求は小規模企業共済:資料請求フォームに個人情報を記入して、1週間程度で届きます。

必要書類

・確定申告書(一期目の方は開業届)

・契約申込書

・預金口座振替申出書

※書類の記入例は小規模企業共済 加入手続きにあります。

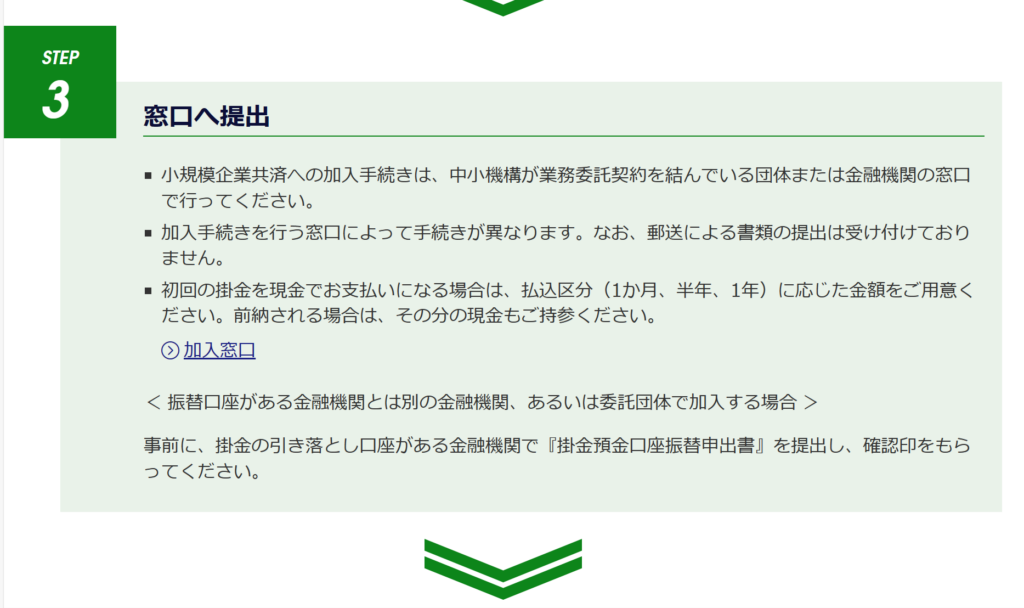

窓口へ提出

先ほどの書類に記入ができたら、窓口に提出しましょう。中小機構が委託を依頼している委託団体もしくは金融機関の本支店(代理店)で申し込みが可能です。

委託団体・代理店

・商工会 ・商工会議所 ・中小企業団体中央会 ・事業協同組合 ・青色申告会 ・損害保険ジャパン株式会社 ・都市銀行 ・信託銀行 ・地方銀行 ・第二地方銀行 ・信用金庫 ・信用組合 ・商工組合中央金庫 ・農業協同組合

なじみがあるのは金融機関の本支店と商工会(議所)だと思います。金融機関については商工会議所 加入窓口の

代理店(金融機関)一覧 【令和5年12月10日現在】(210KB)から確認できます。商工会(議所)は最寄り各地方にあるので検索して確認して、一度電話で小規模企業共済の加入がしたい旨をお伝えすれば手続きもスムーズに行えると思います。

窓口等で申し込みをしてもらったらひとまず完了です。無事審査が通ったら小規模企業共済手帳と小規模企業共済制度加入のしおりというものが届くので、無くさずに保存しましょう。

コメント